6月第3週の相場展望

2020-06-15

米国のハイテク市場であるナスダック指数が、新型コロナウィルスの影響があっても史上最高値更新後1万ドル台に到達した。市場関係者は、ナスダック指数が新型コロナ前の水準を上回ったたけでなく、パンデミック後数か月で1万ドル台乗せまで上昇する可能性は、ほとんどの人が予想外であっただろうと思われます。新型コロナウィルスの警戒下、ハイテク企業中心の指数であって、テレワークや自宅でのビデオ鑑賞などのIT関連商品を活用する使用率が上昇し、今後のIT需要が高まると予想していたとしても意外感のある上昇だった。この指数は最高値を更新はしているが、ダウ平均や他の国の株式相場は上昇の過熱感で利食いが多く、途中からはナスダックの上昇にはついていけない様子。先週は、日経平均がSQ算出日の到来を控え、出来高が細る中でそのイベント少し前にファンド勢が仕掛けをしていたようで、指数を低く抑えたい意図もあって、ナスダック指数が1万ドルを超えたタイミングで連動が強かった日本株への売りを大きく浴びせたと推測する。それに連れてか、ダウ平均は11日の木曜日に今年3番目の大きな下げである6.9%の急落となった。米国は、新型コロナウィルスの感染者の増加率がなかなか大きく減少せず、経済再開となってからも21の州で感染者が拡大しており、10日は7日間では最も多い数であった。テクニカルからの過熱感を表す数値がその前から出始めており、それにプラスして第二次感染の不安感も伴って、株式市場を直撃したようだ。

また先週月曜日には、全米経済研究所が米国の景気後退入りを宣言したことが引き金となって、それまで強含んでいた円通貨ペアーが急落、ドル安も加わって、ドル円は109円台から数日で106円台と変動率の再度の高まりを表している。景気後退となれば、FRBはしばらくの間低金利政策を継続させる必要があり、米国10年債利回りは前週金曜日の0.88%から先週木曜日には0.66%

と25パーセント程度も大きく下げている。先週開催されたFOMC(米国準備銀行政策金利委員会)では、イールドカーブコントロールは協議中で否定はしかなったこと、パウエル総裁の会見では、新型コロナウィルスが経済に及ぼす影響が大きく、経済見通しに対して厳しい見方をしたことも、ドル安の一因となった。ちなみにイールドカーブコントロールとは、基本的には長短金利のフラット化を目論むもので、今回は既に下げている長期金利に比べてなかなか下げない短期金利との調整を図るもので、借り入れをしたい企業などへのサポートをする目的がある。 2週間前から、株式相場やクロス円の変動率が高まっていたことで、その後しばらくは動きの激しい相場は予測できた。方向はさておいて、上も下も値幅が大きくなるのは、変動率の上昇幅が大きくなり始めたところから予測できる。チャートで見ていくと、ボリンジャーバンドが拡大方向へ動き出したら順張りとすることで、それまでレンジ内で逆張りでの売買で成功していた投資家は大きな損失を逃れる可能性が高まる。その辺を常に調べていくことが必要であり、ある程度の幅の中で上げ下げするのか、一方的に大きく動くのかを見極めることは、投資家の売買手法を決める手段として重要なものの一つである。

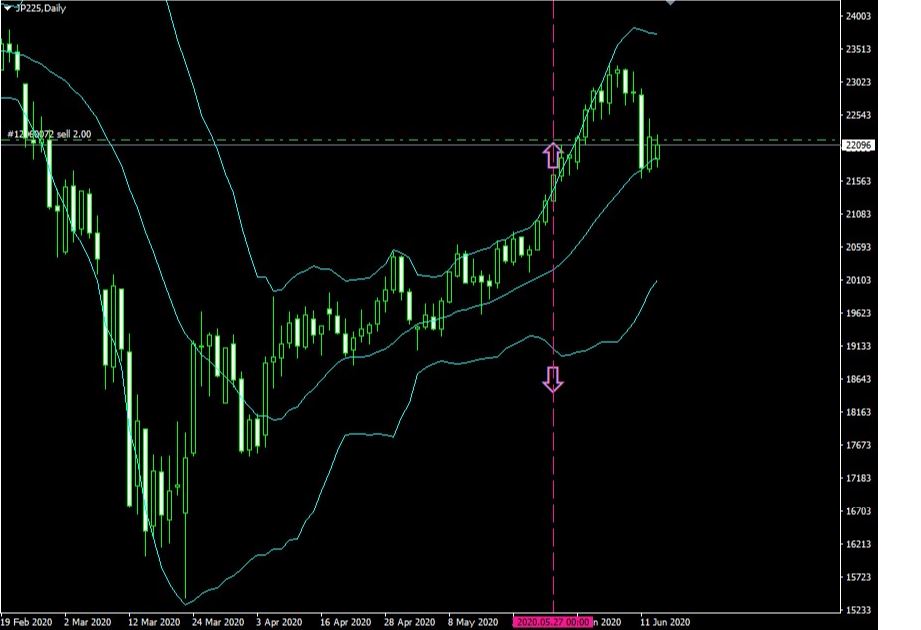

ユーロ円と日経平均インデックス共に同じタイミングで、5月後半からボリンジャーバンドの傾斜がきつくなり、バンド幅が拡大している。これが変動率の高まりであり、投資手法としてはこのタイミングで逆張りから順張りへと変更することで利益率が上昇するはず。

また市場のリスクオフムードが加速した一因として、米連邦準備理事会(FRB)が11日に公表した20年第1・四半期の資金循環統計で、家計の純資産額が前四半期比6.55兆ドル減と、戦後最大の減少を記録したことに関心を寄せる声が出ている。減少幅はこれまで最大だった18年第4・四半期の3.47兆ドルを大きく超えた。「新型コロナウィルス第2波への懸念、足元の株価調整、高い失業率を踏まえると、家計バランスシートの修復には時間を要する公算が大きい」という関係者の声も出ている。このことから、今後米国内での個人消費高推移には注目すべきであろう。

ドル指数は、ここ2週間ほどで約5%の急落となった。新型コロナウィルスへの第二次感染不安が高まる中、米国FRBが長期的に低金利を維持することや未だ先行きに関しての悲観的な見方が市場金利の下げを誘導しており、それがドル売りの要因となっているようだ。ただドル指数95付近からは反発しており、株価の急落でリスクオフからのドル買いが寄与している。下がってもリスクオフが表面化しドル買いとなってサポートされるため、95付近から100までの間で推移しそう。ドル指数から鑑みると、ドル円は106から107円サポートされ底堅く、ユーロドルは1.14台で上の抵抗ラインで重くなる感じ。コロナウィルスの第二次感染不安はあり、今週はドル指数を睨みながらドル通貨ペアーの動きを把握するのが良いでしょう。またそのドル指数は、株価インデックスと米国FRBの金融政策の方向性や現状及び今後の景況感へのコメントなどから影響されやすいと思います。

今週のイベントとしては、英国中央銀行(BOE)の金融政策会合、米国パウエルFRB議長の半期に一度の議会証言やEUでも復興基金を巡る協議、また日銀金融政策決定会合が予定されており、各国経済主要国の中央銀行イベントが多い。その中では、米国パウエルFRB議長の議会証言で新型コロナウィルスからの第二次感染への対応として、イールドカーブコントロールへの言及に注目が集まってくるだろう。また経済指標では、欧州でZEW景況感、米国では小売、鉱工業生産や企業在庫、またニューヨークとフィラデルフィア製造業景気指数が発表される。その中でも4月の企業在庫の数値は、コロナの影響で積みあがったものがどの程度なのか、増加が大きいと今後の企業からの生産高調整が見込まれ、雇用へ影響する可能性があり、注目している。現在の相場は、変動率の高まった株式市場がリードしており、リスクオンかオフかで方向性が異なってくる。今週は、米国株式市場が先物オプション清算日(SQ)を迎えるため変動率が高まったまま乱高下の可能性は残る。ドル相場やクロス円、また高止まりしている金相場などもリスクからの連動相場で終始しそううだ。