6月第2週の相場展望

2020-06-08

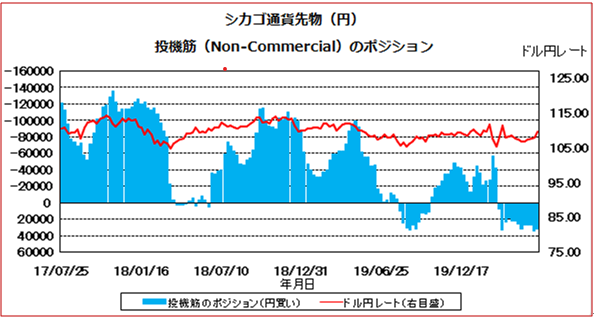

ここ3週間ほど、ドルが売られている。これは、新型コロナウィルスからリスクのドル買いを急いだ投資家たちが、リバランスのドル売りをしているためであろう。2月の中旬から、ドル調達のコストが市場で高くなっている間でも無理してドルを買っていた向きが多く、経済活動再開で元のバランスに戻している影響だ。最初は円も同様に、ドルほどではないが円買いもある程度出てリスクオフ商品の一つとして買われていた。シカゴ先物ポジションでは、それまで半年ほど売り越しとなっていたポジションが2月後半に急反転し、3月初旬から買い越しとなって先週までは維持されている。先々週から円買いポジションが減少しており、買い方から巻き戻しの円売りも出ていると推測され、ドル売り、円売りのパターンが継続している結果、クロス円の大幅上昇となって表れている。私の3週間前のレポートで豪ドル円の買いを推奨しており、その時は69円程度だが現在は76円台まで上昇している。またユーロ円やポンド円も大きく上昇しており、どのクロス円を買っても利益が大きく乗っているはず。基本的には、各国中銀が金利水準を低い位置で誘導している今、金利差が縮小いるためファンダメンタルからの外国為替は動きづらいが、各国の経済再稼働のタイミングの違いや需給面からの要因から、今年は久しぶりに変動率が高まる場面が多くなっている。

金融政策で経済を下支えする積極的な関わりがもたれる間は、ボラティリティーの高止まりの可能性が大きく、今年一年を通しては、逆張りより順張りの売買手法が適しているように思える。ドル円以外のクロス円上昇も、理由としては新型コロナウィルスの悪影響から脱し、経済活動本格再開を睨んでのリスクオン相場へ動きつつあることが主要因。株式市場がリードする形で、投資家達には買い安心感が出ており、株価、金や円通貨ペア―共々、世界的にテクニカルで過熱感が出ている相場でも底堅く推移しているのは、やはり金余り現象が根底にある。

日銀の市場に供給する額、いわゆるマネタリーベースが5月には5268兆円となり、しばらく5100兆円前後で推移していた時より、100兆円も増加している。中小企業を中心に融資を積極的に後押ししていることや、給付金、株や債券への投資も含め他の国と比較しても非常に大きいのも円安要因の一つ。先日のECB理事会では、緊急債券購入策拡充を受けて、これまでの7500億ユーロから1兆3500億ユーロ(167兆円程度)へ規模を増額させた。しかしEU圏の19ケ国で人口が4億5000万人ほどで、GDPは約2000兆円で、双方とも日本の約4倍もある。日本が100兆円の増加に対してEUは167兆なら、経済規模からかんがみると、実質には日本が3倍の比率でマネタリーベースを拡大しているということになる。4月に国債購入を以前の80兆円から無制限としたことで、株ETFなどへの購入や緊急融資額等も含めて、現在は100兆円をめどにマネーを投入するという計算が成り立っている。また米国FRBは2兆3000億ドル(約250兆円)の総額資金供給額となるから、3つの中銀で総額年間に500兆円以上のマネーを市場に溢れさせることになる。

中銀だけではなく各国政府もまた、同じように経済対策と奏して中央銀行に匹敵する額を放出しているから、コロナからの経済ダメージはあるものの放出マネーの効果は大きいと考える向きが多いのか、金が堅調な上にリスク資産の株も買われることになる。ビットコインはまだ規模は小さいが徐々に値を上げている。先日原油価格が大きく暴落し、OPECやロシアを中心に資産が縮小しているにも関わらずにもだ。国民生活を守るために、各国は借金の事は忘れ、何でもやるという意図を市場が汲んでいることの証であろう。問題はこれから新型コロナウィルスが落ち着き、ワクチンが開発され市場に出回ることになると、各国中銀はマネタリーベースの縮小や利上げを急ぐであろう、その時は反転大きなリスクオフとなる可能性もあると思っており、経済が完全に正常化するまでは、全市場で変動率は大きく推移しそうだ。

金曜日の米国雇用統計では、非農業部門雇用者がエコノミスト予想のマイナス800万人に対して、結果はプラス250万人と、専門家から疑義が出るほど大きく予想を上回り、今後の経済活動へ期待が持てる結果となった。この数値は前月比となるので、4月は3月に比べ約2070万人減となったところから5月の250万人増であるから、依然3月と比較すると以前マイナス1800万人程度となっていて、雇用は新型コロナ以前に戻っているわけではない。しかしこの結果を受けて、これまでの市場予想の範囲から鑑みると、新型コロナウィルスからの経済活動は最短で戻るのではないかというような意見も多く出始めた。

金曜日に一時ナスダック指数が史上最高値を付けた後は失速しているが、この指数がしっかりと高値を越えていくのかによって、他の株価インデックスやクロス円の方向性が決まってくるであろう。今週金曜日に日本で株式先物・オプション精算日が到来する。6月物のメージャーSQとなっているため、変動率の高まりが予想されており、注意が必要かと思われる。上値トライがあれば、過熱感のある株式インデックスやクロス円の一時的に高値のタイミングを迎える可能性もあり、その後利食いに押される展開を想定している。

また米国中銀の公開市場委員会であるFOMCが開催され、10日の深夜にパウエルFRB総裁の会見が予定されている。パウエル総裁は依然、追加緩和の可能性まで言及しているが、今回は経済活動再開からの影響を探るため、政策は既に大規模緩和を行っており据え置き予想となっている。会見での景気見通しや景気情勢へのコメントのほうに焦点は集まりそう。第2波への警戒感やそれに対抗するイールドカーブコントロールなどの具体策や企業への支援策の可能性を探る機会であろう。経済指標では、米国の雇用統計の好転から、新規失業保険申請件数とミシガン大学消費者態度指数の結果が注目される。また欧米での鉱工業生産指数で企業動向を探ることで、リスクオンが本格化するのか見極めたいところ。