2022年12月第2週目(5日~9日)の相場展望

2022-12-05

先週は週明けからパウエルFRB総裁のコメントを警戒した動きが相場全般で見られて、ドル買戻し、株の利食い等の流れであった。パウエル総裁の講演会で12月の利上げ幅縮小の可能性をあげたことが金利低下につながり、ドル売り、株の買戻し、の動きが鮮明となった。個人的に注目されたコメント内容で、「経済をクラッシュさせる手法はとらない」「不透明感強く、引き締め調整するのが正しいアプローチ」という発言が印象的だった。経済をクラッシュさせないというのは、市場へ大きな安心感をもたらすだろう。特に株価のクラッシュやと下げ相場の長期継続は避けたい意図が感じ取れる。年金運用の比率がアメリカでは約44%にも達しているため、株価をクラッシュさせないことは、暗黙の了解として認識されているはずだ。

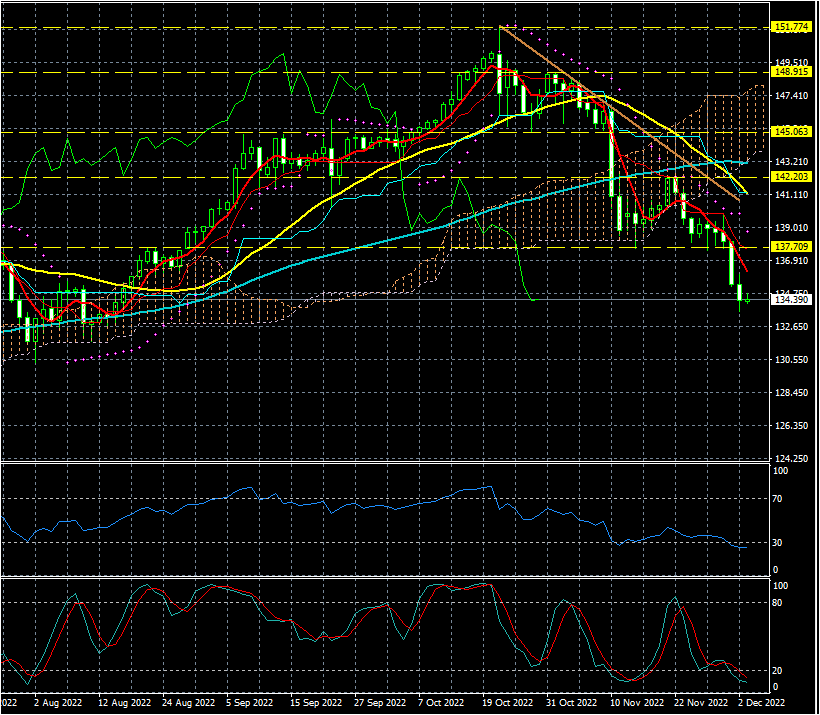

講演の後、円高ドル安が進行し、ドル円は135円台に突入した。前日のパウエル総裁のコメントからのドル安を踏襲しているが、まだまだ今年のロング派の利食い売りが続いている。ただ日足で直近安値の137.65を下抜けたことで下落が加速。日足一目均衡表の雲を遅行線が下抜けしたことで売り優勢の動きは継続しそう。どこまで下げるのかはわからないが、過去の動きから135円付近は上昇時に1ヶ月間程度もみ合いとなったため、一応のターゲットと考えている。波動計算からは132~135円が底入れタイミングだと算出している。今回の下げは3波動目であり短期的には今年の高値である152円付近からの下げトレンドの最後の下げとなる予測を立てている。ただ高値からの下落も早く、高値から現在まで約40日間という短期で17円程度の下落となっており、変動率は高いままで推移していることを鑑みると、一時的に安値ターゲットより数円の下抜けレベルまでは想定しておく必要もあるだろう。またレベル感では、日米の金利差にプラスして景況感からの影響が以前より大きくなってきているように感じる。金利は若干下げ基調であるが、ドル円の下げはそれ以上で金利差との乖離が拡大した。米国10年債利回りとドル円の連動率は2週間前の92%から87%と大きく下げている。 その差は、金利差に加えて米国の景気悪化懸念と日銀の次期総裁、この二つの思惑が台頭し始めていると考える。もし今後この思惑が縮小すれば、ドル円は140円付近で金利差との連動に戻ってくるはずだ。短期的には下値模索となるが、来週辺りには売り需要も減るとみており一旦反発のタイミングとなる可能性もありそうだ。12月のアノマリーでは、季節的要因で円高傾向をたどる動きが多いが今年は、円通貨ペアの上昇が早く大きかったことで、米国金利高値水準が見えたタイミングでの早めの売りが出たように感じられる。

講演の後、円高ドル安が進行し、ドル円は135円台に突入した。前日のパウエル総裁のコメントからのドル安を踏襲しているが、まだまだ今年のロング派の利食い売りが続いている。ただ日足で直近安値の137.65を下抜けたことで下落が加速。日足一目均衡表の雲を遅行線が下抜けしたことで売り優勢の動きは継続しそう。どこまで下げるのかはわからないが、過去の動きから135円付近は上昇時に1ヶ月間程度もみ合いとなったため、一応のターゲットと考えている。波動計算からは132~135円が底入れタイミングだと算出している。今回の下げは3波動目であり短期的には今年の高値である152円付近からの下げトレンドの最後の下げとなる予測を立てている。ただ高値からの下落も早く、高値から現在まで約40日間という短期で17円程度の下落となっており、変動率は高いままで推移していることを鑑みると、一時的に安値ターゲットより数円の下抜けレベルまでは想定しておく必要もあるだろう。またレベル感では、日米の金利差にプラスして景況感からの影響が以前より大きくなってきているように感じる。金利は若干下げ基調であるが、ドル円の下げはそれ以上で金利差との乖離が拡大した。米国10年債利回りとドル円の連動率は2週間前の92%から87%と大きく下げている。 その差は、金利差に加えて米国の景気悪化懸念と日銀の次期総裁、この二つの思惑が台頭し始めていると考える。もし今後この思惑が縮小すれば、ドル円は140円付近で金利差との連動に戻ってくるはずだ。短期的には下値模索となるが、来週辺りには売り需要も減るとみており一旦反発のタイミングとなる可能性もありそうだ。12月のアノマリーでは、季節的要因で円高傾向をたどる動きが多いが今年は、円通貨ペアの上昇が早く大きかったことで、米国金利高値水準が見えたタイミングでの早めの売りが出たように感じられる。

ドル円 日足チャート

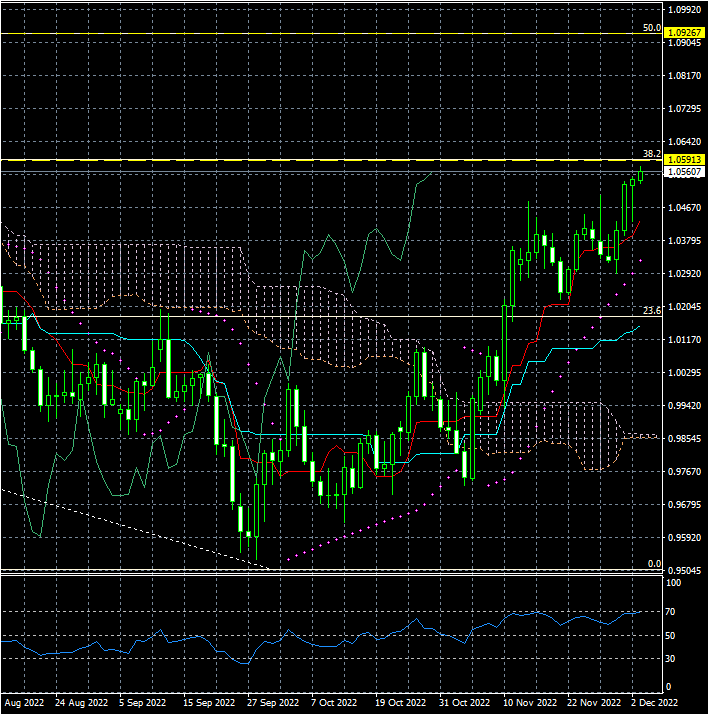

金曜日の11月の米国雇用統計では、失業率は横米、非農業部門雇用者数は予想を大きく上回る26.3万人増で、平均時給も上昇幅が上振れした。米国の金利、特に短期金利を中心に上昇し、それまでドル売りだったが急反発となった。反発後はドルがじり安となって終わっている形に見てとれる。ドル円は金曜日の1日で2円以上の乱高下となった。ユーロドルやポンドドルを見ていくと急落後に直近の高値付近まで戻っており、ドル売りの流れは未だ継続しているようだ。ドル全般の動きはユーロドルが先行の形で、その後他の対ドル通貨が追いかける形となっている。昨年1月の高値から今年9月安値の38.2%戻しが、ユーロドルでは1.0591付近であり一旦買い方の利食い等が出やすいレベルまで上昇していることと、RSIが70に接近していることでこのまま上昇するより、上昇からの日柄調整が必要だろう。しかしもし1.06台にしっかり乗せて上昇となれば、騙しもなく次の半値戻しである1.0926をターゲットとして上昇を続けるであろう。

ユーロドル 日足チャート

米国FRBと欧州ECBの両中央銀行のインフレに対する政策にずれがあり、FRBが先行、ECBが遅れている感じは否めない。FRBは利上げを次々と決定、実行し、政策金利は、FRBが3.75~4%、ECBは1.5~2.25%になっており、その金利差が現在のユーロドルのレベルと見なされるが、直近のドル売りユーロ買いは、双方の今後の利上げ余地の差によるもの。FRBは5%程度までの金利上昇を予定しているが、ECBは目標金利を明確に打ち出しておらず、エネルギー輸入への不透明さも相まって、双方の政策スタンスに違いがみられる。現状では、ECBはインフレ目標を2%程度まで下がっていることを目標に利上げ等を行う予定であるから、市場はFRBより長く利上げを継続する考えと見ており、ユーロ買い先行の動きとなっているようである。明確さ、わかりやすさから見ると、ECBよりFRBの政策の方がわかりやすく、読みやすく、市場との対話が上手くいっているように感じる。

今週は、米国では月曜日の11月ISM非製造業景況指数と金曜日の卸売物価指数の発表が重要な経済指標となる。中国でも製造業PMIやCPI,PPI物価指数の発表がある。ユーロ圏では7-9月期のGDP発表が注目される。また今週は日経平均先物、オプションの特別清算指数(SQ)の週であり、直近変動の少ない日経平均の動き幅が拡大する可能性があり要注意だ。翌週には、FOMCと米国CPIの2大イベントを控えているだけに動いても限定的だろうが、徐々にクリスマス前の薄い相場付きになり材料には反応しやすくなってくるので、急な動きには要警戒だ。