2022年11月第5週目(28日~2日)の相場展望

2022-11-28

前回11月FOMC議事録で利上げペースの鈍化を示唆した内容が注目され、ドルがおおむね大きく下落し、それまでじり高だったドル円は141円台から一気に139円台へ下落し、ユーロドルは1.02台から1.03台後半へ上昇した。金利の低下となって株価は上昇したが、金や原油価格は小動きで終始した。翌日は米国感謝祭で薄商いの中でのドル売り相場となった。議事録内容だけでのドル売りであるが、まだロングの手じまい売りが続いているようだ。その後もドル売りは継続し、週内ではドル円は安値138.04、ユーロドルは高値1.0448までの動きとなった。ドル売りで双方の高値、安値更新が見込まれたが、サッカーイベントや休日があったのもありドル売りからの利食いで一旦戻しになって終了した。サッカーのワールドカップが開催されており、経験から通常開催時には余程大きな経済イベントや注目されるものがないと相場は静かな事が比較的多い記憶がある。世界的にもサッカー人気はなかなかのものだ。スポーツは平和の象徴であり、世の中で戦争等のもめごとを再考する良い機会ともなるため、何事もなくスポーツを観戦し自国チームを応援することで「スポーツマンシップ」から学ぶものは多いのではないだろうか。同じ土俵上で、同じルールの下で勝ち負けを争うわけだが、勝敗を凌駕して、勝負の後にお互いを称え合うことは、人間として宗教や文化を飛び越え、とても重要なものだと思い起こす良い機会だと思う。自国が負けると、悔し紛れでマスコミが煽るような報道を出すが、それを加味しても平和を感じられる瞬間だ。

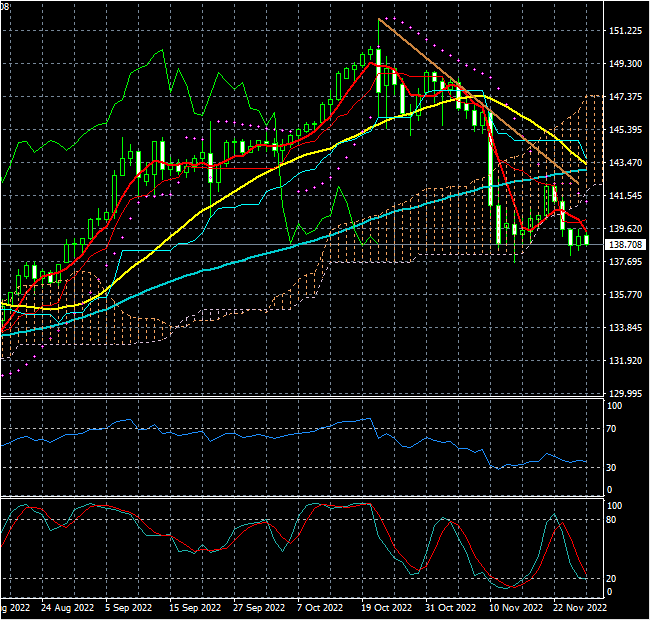

相場の動きをドル指数から捉えてみよう。ドル指数は今年2月に75日移動平均線を下回る動きはあったが持ち直し、その後は75日移動平均線を一度も下回らず推移していた。今月の2週目に75日線を下抜けし、だましもなく下落に転じた。現在75日線はほぼ横ばいの動きとなっているが、先週は25日移動平均線が75日線を下回りデッドクロスの形となった。短期では上値の重い展開が予想される。この動きが反転するのは、逆にゴールデンクロスの形になってからになるだろう。それまでは下値模索が継続する可能性が大きくなってきた。今回の上昇波動は2021年の1月の89.18から始まってジグザクの形を保ちながら上昇を継続し、今年の9月の114.76の高値まで約28%の上昇となった。今回は11月5日に105.27の安値をつけて下値もみ合いの形となっている。104.96がこの期間の上昇から38.2%戻しのレベルであり抵抗となりやすい。本日月曜日時点では106の半ばレベルで推移していて、今後再度下落し105.27と104.96を下回っていくのかがカギとなる。下回れば下値の継続となるが、下回らなければ安値付近でのレンジ模索の動きとなろう。下げが加速しても、RSIの30割れとなると一旦反発余地も出てくるだろう。12月13日の米国CPIと14日の次回FOMCを睨んでの思惑先行の動きとなりそうだ。

相場の動きをドル指数から捉えてみよう。ドル指数は今年2月に75日移動平均線を下回る動きはあったが持ち直し、その後は75日移動平均線を一度も下回らず推移していた。今月の2週目に75日線を下抜けし、だましもなく下落に転じた。現在75日線はほぼ横ばいの動きとなっているが、先週は25日移動平均線が75日線を下回りデッドクロスの形となった。短期では上値の重い展開が予想される。この動きが反転するのは、逆にゴールデンクロスの形になってからになるだろう。それまでは下値模索が継続する可能性が大きくなってきた。今回の上昇波動は2021年の1月の89.18から始まってジグザクの形を保ちながら上昇を継続し、今年の9月の114.76の高値まで約28%の上昇となった。今回は11月5日に105.27の安値をつけて下値もみ合いの形となっている。104.96がこの期間の上昇から38.2%戻しのレベルであり抵抗となりやすい。本日月曜日時点では106の半ばレベルで推移していて、今後再度下落し105.27と104.96を下回っていくのかがカギとなる。下回れば下値の継続となるが、下回らなければ安値付近でのレンジ模索の動きとなろう。下げが加速しても、RSIの30割れとなると一旦反発余地も出てくるだろう。12月13日の米国CPIと14日の次回FOMCを睨んでの思惑先行の動きとなりそうだ。

ドル指数 日足チャート

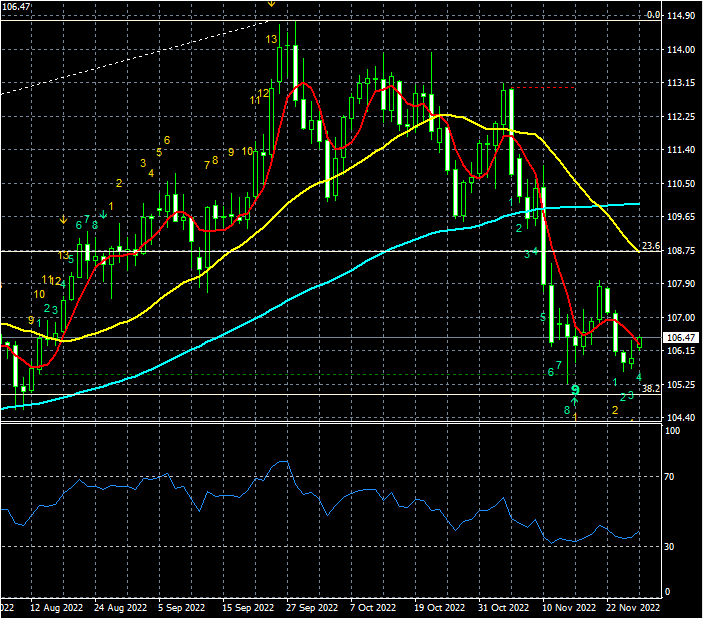

ドル円は直近安値の137.66を下回るかが鍵となりそう。ここを割り込むと損失確定の売りを巻き込み135円を割り込むレベルまでの下げが考えられ、高値奪回の可能性が低下してゆくだろう。このレベルを下回らず徐々に値を上げるようであれば、上値で2度止められた142.25との間で数週間程度はレンジ内で終始するのではないだろうか。

ドル円日足チャート

FRBは、逆イールドを気にしているのかもしれない。景気の循環を債券の歴史からひも解くと、10年債券と2年債券の利回りが逆転してから通常で約1年から1年半後には景気後退が見られていることがほとんどという記録がある。新しいところでは2000年のITバブルや2008年のリーマンショックを経験している。リーマンショックに繋がるものとして2006年2月ごろに逆イールドが発生し、2007年の株価を頂点に、まずは住宅バブルの元凶であるサブプライムローン問題で下落が始まったことで景気後退が明確となったのが2007年12月。それが引き金となり、2008年9月のリーマンショックでの大暴落に繋がった。サブプライム問題で景気後退となった際は、逆イールドから約1年半後だ。例外はコロナショックであり、その後の債券相場の乱高下の間に一瞬逆転することもあったが、それは特別な事象であり参考にはなりにくい。

今回は明確な逆イールドが頻発したのが今年3月末で現在も継続中でありレート差が拡大している。今回は、来年3月には、逆イールドから1年を迎えようとしており、FRBはその手当を始める準備をしているのかもしれない。政策金利のピークを5%台と明言しており、1年半後の2023円9月前まで景気を維持から引き上げる必要まで先読みしているのではないだろうか。そうなると来年春頃からは金利の高値維持となるが、市場はその後の利下げを予測して動く。年始は一波乱あるかもしれないが、それ以降の株価はじり高となるだろうと考える。またドルも同じく金利高の是正を先に織り込みに行っているのかもしれない、ただ為替は株価以上にファンダメンタル以外の要素を取り込んで動くため、先に織り込んでまた実質金利に伴い再度ドル高となる可能性もありそうだ。

今回は明確な逆イールドが頻発したのが今年3月末で現在も継続中でありレート差が拡大している。今回は、来年3月には、逆イールドから1年を迎えようとしており、FRBはその手当を始める準備をしているのかもしれない。政策金利のピークを5%台と明言しており、1年半後の2023円9月前まで景気を維持から引き上げる必要まで先読みしているのではないだろうか。そうなると来年春頃からは金利の高値維持となるが、市場はその後の利下げを予測して動く。年始は一波乱あるかもしれないが、それ以降の株価はじり高となるだろうと考える。またドルも同じく金利高の是正を先に織り込みに行っているのかもしれない、ただ為替は株価以上にファンダメンタル以外の要素を取り込んで動くため、先に織り込んでまた実質金利に伴い再度ドル高となる可能性もありそうだ。

米国10年債と2年債の週足比較チャート

(10年債利回り:ローソク足/ 2年債利回り:紫線)

(10年債利回り:ローソク足/ 2年債利回り:紫線)

今週は米国雇用統計が一応の注目イベント。雇用統計に次いで注目なのは物価の動向が一部分かるPCEデフレーターとなってくる。その他は米国でケースシラー住宅価格、住宅価格指数、消費者信頼感(コンファレンスボード)指数、米国地区連銀経済報告(ベージュブック)があり、それらの指数が物価の動向や住宅投資及び国内の経済動向をある程度吟味できることで、発表毎に相場への影響は出てくるはず。アジアの国々では中国の製造業PMIと日本で鉱工業生産があり、直近で中国国内のコロナへの政策懸念が出ており、デモなどが活発化していることで経済に悪影響が出ないか心配されている。アジア時間での中国国内情勢と香港及び上海の株式相場の下落懸念が警戒される。