2022年9月第2週目(5日~9日)の相場展望

2022-09-05

ジャクソンホール後の流れは、米国FRBが景気よりインフレ退治を優先することが明確となって金利高からのリスクオフという形が優勢となった。先週後半には、長期金利の上昇からのドル高によって原油や金も売られだした。ドルとリスク商品の逆連動性が強まりつつある感じだ。米国の長期金利上昇からのドル高となるが、英国や欧州の金利も同様に上昇しており米国金利との差は広がっていないにもかかわらず、ポンドやユーロは対ドルでは下げている。金利差だけの理由からドル高になっているとは一概には言えなく、各国中央銀行のスタンスによるものだと思われる。また日本の金利は低いまま維持されており、これは金利差の拡大は見られるものの、6月半ばの金利差には未だ及ばないにも関わらず、ドル円は140円を突破した。パウエルFRB総裁発言内容から鑑みると、米国長期金利の市場での上昇がまだ足りない感覚なのか。10年債金利が8月1日に2.5%台まで下がったことに対する、楽観度の行き過ぎへ警笛を鳴らした可能性もあると考える。また過剰な期待インフレ率をやや抑えたいという意味も大きい。インフレは戦争やコロナからのサプライ側からの要因がほとんどであるため、今後はデータ次第ということで締めているのは上手い言い方だろう。なので来年の金利は予想通りになるかどうかはわからない、不安定様相が非常に大きいことで振れやすい相場が継続するのは変わらないままだ。データ次第ということは、FRBは本気で景気を冷やしたいのか?その程度はどれくらいまでが限界なのか?という問いに関しては非常に不透明なままである。その不透明さの中で様々な憶測が飛び交う形で市場は上げ下げを繰り返している。

市場では、ジャクソンホール前は来年までの米国政策金利を4%上限として予想していた向きが多かったが、その後は4.5%まで上限を予想する関係者が増えてきている。ドル支配の資本主義世界となるため、ドルの動きがどうしても強く出てしまうし、市場は先読みしてしまう。欧州や英国も利上げを進めていく意向を示しているが、インパクトに欠けると考えがちであり、相場なので行き過ぎ感も否めない。ただ米国が大統領の中間選挙を間近に控えているという思惑も加味されると、ドル高でインフレを抑えたいという暗黙の了解も加味された相場付きなのであろう。11月の大統領中間選挙まではドルの強含みが継続されやすく、その後一旦はドル高からの訂正相場になる可能性がある。2008年のリーマンショック前は5.2%の政策金利であって、米国10年物金利も同程度の水準で推移していた。4%強の政策金利となれば、10年物金利も同程度付近まで到達する可能性は残るだろう。ちなみに、金曜日の雇用統計の若干の悪化を受けて、9月のFOMCでの利上げ予想0.75%は週明け現在で56%と発表前の70%から下がっている。

市場では、ジャクソンホール前は来年までの米国政策金利を4%上限として予想していた向きが多かったが、その後は4.5%まで上限を予想する関係者が増えてきている。ドル支配の資本主義世界となるため、ドルの動きがどうしても強く出てしまうし、市場は先読みしてしまう。欧州や英国も利上げを進めていく意向を示しているが、インパクトに欠けると考えがちであり、相場なので行き過ぎ感も否めない。ただ米国が大統領の中間選挙を間近に控えているという思惑も加味されると、ドル高でインフレを抑えたいという暗黙の了解も加味された相場付きなのであろう。11月の大統領中間選挙まではドルの強含みが継続されやすく、その後一旦はドル高からの訂正相場になる可能性がある。2008年のリーマンショック前は5.2%の政策金利であって、米国10年物金利も同程度の水準で推移していた。4%強の政策金利となれば、10年物金利も同程度付近まで到達する可能性は残るだろう。ちなみに、金曜日の雇用統計の若干の悪化を受けて、9月のFOMCでの利上げ予想0.75%は週明け現在で56%と発表前の70%から下がっている。

参考チャート:各国の金利チャート

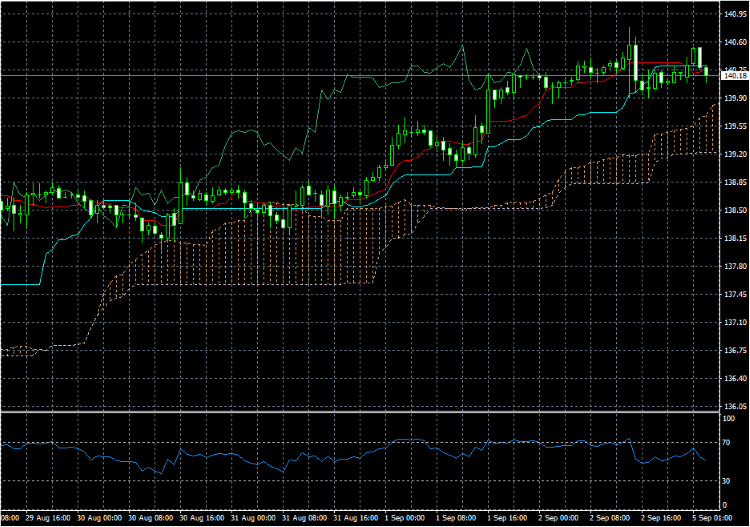

金曜日に一時高値の140.78を付けたドル円は週明けに米国金利の下落から140円前半まで下げている。139.80付近のサポートが機能しており、短期からは一応の下げの目途となりそうだ。ここを割り込むと、139.50,138.85の下値サポートまで押される可能性がある。日本の市場金利がほぼ横ばいの今は、米国の長短金利次第、細かく言うとここのところは米国2年短期金利の動きと連動が強い感じ。1時間の一目均衡表の雲に支えられている間は堅調推移が続くと見ている。一時的に雲の下限を下抜けてもすぐ戻ってくるようであればロング保有は継続しても良いだろう。しかし大きく下抜けするか約6時間以上を雲より下で推移している場合には、一度ロングポジションは手仕舞った方が無難と考える。短期での調整局面が訪れると考える。今回は節目の140円を上抜けしたことで、大きく捉えると次は145円がターゲットとなる。上昇は継続しそうで、その場合はこの一目均衡表の雲の上昇角度に沿って上がっていくだろう。米国の市場金利動向次第だが、今月のFOMCで0.75%の利上げを行うならば、市場長短金利も4%に向けてじりじりと上昇していくと考える。FRBは実質市場金利を上げて、比較的全般消費に波及しやすい住宅への投資を冷ましたいという思惑が背景にはある。米国は日本と逆で、幸運にも順調に人口が伸びておりコロナでの死者数が多かったことがあっても、コロナ禍の3年間で約200万人の人口増加があった。増加率はやや軟化しているが、コロナが落ち着くと回復する可能性は残っており、この人口の伸びが将来の消費やGDPにも大きく貢献していくことになるのは大きな強みとなる。但し米国株が軟調推移となっているため、大きく下がるようであればリスクオフの円高も考慮しなければならないので気を付ける点となる。

ドル円一時間チャート

先週末、ロシア国営ガスプロムが、主要ガスタービンに問題が発生し海底パイプラインのノルドストリームを通じた欧州へのガス供給再開を無期限で延期したことで、供給懸念が台頭している。ユーロはドルからの影響とロシアからのガス供給問題、またECBの利上げも絡んで非常に複雑な要因を抱えている。ユーロドルはパリティ割れとなっていて今後もじり安の展開を予想している。ユーロドルは0.9899が堅いままであるが、跳ね返されても何度となく下トライを試しているように見える。今週ECBの政策金利が発表されるが、0.75%という大きな利上げの予想がコンセンサスとなっている。金利発表後のラガルド総裁の定例記者会見後、警戒感のあるイベントを通過した後には、下落トレンド内での下値トライの動きが加速する可能性が残る。2000年以降で過去の下げトレンドを見てみると、大きな下げが6回あるが、その中の5回ではほぼ0.3ドル以上の下げに見舞われている。今回は昨年の高値1.23台から下落をスタートしており、<1.23-0.3=0.93>の計算が成り立つ。過去20年間の事例から鑑みるとつまり0.93までの下げの可能性があるということ。多少の短期戻りがあるとしても、長期的にはまだまだ下値トライは終わらないと見ている。

ユーロドル日足チャート

今週は月曜日が米国とカナダが休場となる。注目の経済統計では、中国のサービス部門PMI、オーストラリア政策金利発表、米国ISM非製造業景況指数、米国地区連銀経済報告(ベージュブック)、ECB政策金利発表、日本の四半期GDPなどが予定されている。日本のメジャーSQが9日の金曜日があり株価が大きく動く可能性もあるので注意が必要だ。