2022年8月第2週目(8日~12日)の相場展望

2022-08-08

急激なドル指数の戻しの影響が大きいドル円は大きく下落したあと134円台まで戻って、更に132円台へ下落と乱高下の様相となった。米国長短金利の低下、米国ペロシ氏の台湾訪問からの米中の摩擦懸念、英国の利上げと景気減速予想やOPECプラスでの増産など、様々な思惑からの取引がなされたようだ。先週は全般、FRBが一部で予想されていたほど積極的な利上げを行わないことでのドル安、株高がメインであった。9月の利上げ予想は0.5%であり、利上げ幅がこれまでより縮小することからの安心感が台頭している。先週発表された、ISM製造業指数が7月に 52.8 となり、2020 年 6 月以来の低水準に悪化した(前月は 53.0)。FRB の引き締め効果のほか、資源高や物価高の打撃、金利上昇とドル高、世界景気の減速、根強い供給制約、新冷戦などが重石になっている。一方、新規受注は2ヶ月連続で縮小しており、需要減退からインフレ低下の要因となりそうな形も出始めている。その指標では、仕入れの価格が60となり、6月の78.5から大きく低下している。ちなみに3月は87.1であった。インフレがやや収まる方向性が垣間見える数値である。またOPECプラスで少量ながら増産を決定したことが原油価格の下落に繋がっていることも、今後の物価上昇に歯止めを掛ける要因となることが市場に安堵を与えているようだ。

債券市場では米国での来年度の利下げを既に織り込んだ状態まで金利が低下した。10年債利回りは一時2.5%台まで低下しており、高値の3.5%から1%も低下してしまった。利上げへの上昇時の織り込みも凄かったが、下落もまた早い。以前から3.5%付近は何故か高値安値の節目水準となりやすいようだ。下落が継続すると新型コロナショック後の安値から今回の高値の半値落ちの2.31辺りは強い抵抗レベルとして意識されるはずだ。株式配当益を横目になるこのレベルを下回ることがあると、米国経済のリセッションが確定しそうな雰囲気が強まるに違いない。金曜日の雇用統計で、非農業者部門雇用者数が予想尾の25万人を大きく上回る約53万人という結果を受けて、金利は上昇し、株価は上値を抑えられた。ドルは急反発した。先週を通してドルが反発となり、チャート上からは今週レンジ相場となる公算が大きいだろう。

(ナスダック100指数の考察)

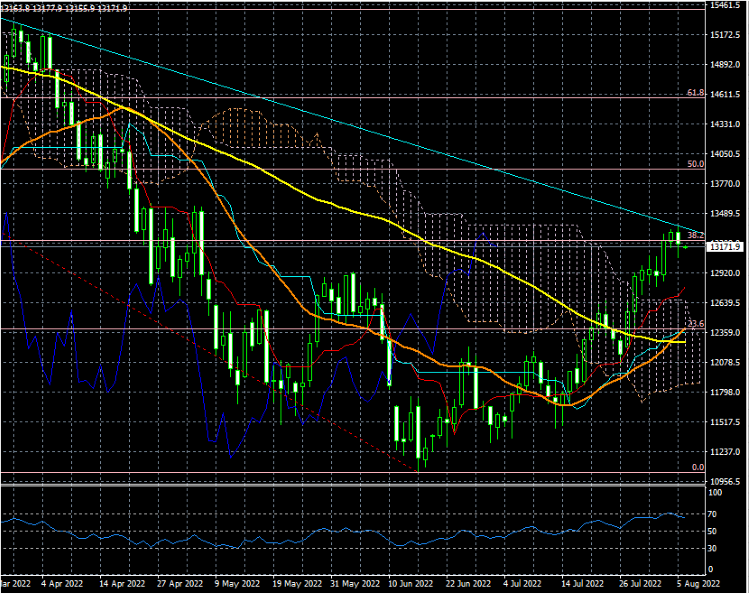

株価にとっては、インフレ=株高となる基本の構図の背景があるため、今年前半の大きな下げから大きな戻しを見ているがわからないでもない。特にナスダック指数の戻りが大きい。金利敏感株の多い企業が集まる代表的な指数であるため、金利低下=株高となる。今年前半の長い期間の下げでロングポジションが減少したことも需給面からのサポートとなってくる。MMF資金の増加がその証である。弊社のNAS100指数では、昨年末からの下落トレンドラインから乖離していたが、金曜日にその線に一時タッチほどの戻しだ。NAS100指数の安値は6月16日の11037ドルであり、そこから直近の高値13362ドルまで約2300ドルを戻しており、約2ヶ月で約20%の上昇となった。ただこのトレンドラインをしっかり上回ることが堅調な動きに繋がってくるので、この抵抗ラインが上値の重さに繋がると約2ヶ月継続した上昇からの調整局面到来の可能性も残る。日足の一目均衡表から見ると、2020年3月からの上昇局面では雲を下回っても約1週間で戻しており、ほぼ雲の上で推移していた。この雲をしっかり下抜けした今年の1月から大きく下落となっている。雲より上か下かでトレンドが出やすいため、雲の下限を下回らない又は一時的で終われば、NAS100の上昇基調は維持できると考えている。下値の抵抗は一応、雲の上限レベルとなろう。上値の抵抗は、下落トレンドラインレベルと昨年高値16769ドルから今年安値11037の半値戻しである13900ドル付近となってくる。またオシレーター系のテクニカル指標からは、RSIが70まで達していることで短期の押しが見られる可能性がある。12850ドルを下抜けると調整局面の可能性が強まる。金曜日の雇用統計での好結果を受けて、雇用統計以前は9月のFOMCで0.5%の予想が大きかったが、0.75%(72%)の大勢と入れ替わった。そうであっても株価が大きく下げなかったのは、各企業決算の悪化が予想以上とならなかったのが大きい。更にインフレの歯止め期待も下支えの背景となっているようだ。

債券市場では米国での来年度の利下げを既に織り込んだ状態まで金利が低下した。10年債利回りは一時2.5%台まで低下しており、高値の3.5%から1%も低下してしまった。利上げへの上昇時の織り込みも凄かったが、下落もまた早い。以前から3.5%付近は何故か高値安値の節目水準となりやすいようだ。下落が継続すると新型コロナショック後の安値から今回の高値の半値落ちの2.31辺りは強い抵抗レベルとして意識されるはずだ。株式配当益を横目になるこのレベルを下回ることがあると、米国経済のリセッションが確定しそうな雰囲気が強まるに違いない。金曜日の雇用統計で、非農業者部門雇用者数が予想尾の25万人を大きく上回る約53万人という結果を受けて、金利は上昇し、株価は上値を抑えられた。ドルは急反発した。先週を通してドルが反発となり、チャート上からは今週レンジ相場となる公算が大きいだろう。

(ナスダック100指数の考察)

株価にとっては、インフレ=株高となる基本の構図の背景があるため、今年前半の大きな下げから大きな戻しを見ているがわからないでもない。特にナスダック指数の戻りが大きい。金利敏感株の多い企業が集まる代表的な指数であるため、金利低下=株高となる。今年前半の長い期間の下げでロングポジションが減少したことも需給面からのサポートとなってくる。MMF資金の増加がその証である。弊社のNAS100指数では、昨年末からの下落トレンドラインから乖離していたが、金曜日にその線に一時タッチほどの戻しだ。NAS100指数の安値は6月16日の11037ドルであり、そこから直近の高値13362ドルまで約2300ドルを戻しており、約2ヶ月で約20%の上昇となった。ただこのトレンドラインをしっかり上回ることが堅調な動きに繋がってくるので、この抵抗ラインが上値の重さに繋がると約2ヶ月継続した上昇からの調整局面到来の可能性も残る。日足の一目均衡表から見ると、2020年3月からの上昇局面では雲を下回っても約1週間で戻しており、ほぼ雲の上で推移していた。この雲をしっかり下抜けした今年の1月から大きく下落となっている。雲より上か下かでトレンドが出やすいため、雲の下限を下回らない又は一時的で終われば、NAS100の上昇基調は維持できると考えている。下値の抵抗は一応、雲の上限レベルとなろう。上値の抵抗は、下落トレンドラインレベルと昨年高値16769ドルから今年安値11037の半値戻しである13900ドル付近となってくる。またオシレーター系のテクニカル指標からは、RSIが70まで達していることで短期の押しが見られる可能性がある。12850ドルを下抜けると調整局面の可能性が強まる。金曜日の雇用統計での好結果を受けて、雇用統計以前は9月のFOMCで0.5%の予想が大きかったが、0.75%(72%)の大勢と入れ替わった。そうであっても株価が大きく下げなかったのは、各企業決算の悪化が予想以上とならなかったのが大きい。更にインフレの歯止め期待も下支えの背景となっているようだ。

NAS100指数の日足チャート

今週は、米国の第二四半期の企業決算がほぼ一巡することで株価への影響は限定的となる。日本では企業決算がピークに近く、依然個別銘柄での動きを模索することとなる。金曜日には8月の株価オプション先物清算日のSQにあたることで、仕掛け的な動きに注意が必要であろう。日経平均は28000の節目を越えて堅調推移が続いているが、米国株の堅調さに連動している。PER株価収益率が12倍後半と低水準で推移していることで、企業決算次第では指数の水準訂正局面が訪れるタイミングが訪れる可能性も残っているため、6月の高値28400円付近(弊社のJP225)を捉えに掛かることも想定できる。この水準を上に抜けると、テクニカル形状からダブルボトムの形が完成するため重要なレベルとなりそうだ。ここ一か月半程上昇が継続しているため利食いが出るタイミング、SQ、企業決算、また米国株価動向と影響する材料が多く難しい判断となってきそうだ。また経済統計からは、米国の7月消費者物価指数と卸売物価指数が注目される。