2022年7月第3週目(11日~15日)の相場展望

2022-07-11

米国ドル高はおおよそドル指数の動きから見てとれるが、先週高値107ポイントを付けてはいてもドル独歩高とはなっておらず、むしろユーロの下げが寄与していると思われる。米国10年債利回りは3%をやや越えた水準で推移しており、高値からは大きく乖離している。ユーロは全般の先進国通貨に対して軟調推移が続いており、その中でもユーロドルは直近の安値更新からパリティ価格をトライできる位置まで下落した。直近の安値を更新し、1.0070付近まで下落し、約20年ぶりの安値となった。金利差以上に、米国FRBとECBの対応速度の違いが金融政策を遅れさせていることが影響している。欧州はロシアのウクライナ侵攻で原油以外にエネルギーの依存度が高い天然ガス価格の高止まりが企業の製造コスト高や電気代金上昇に繋がり、米国のインフレ率とほぼ変わらない状況。米国内は消費動向がそこそこ活発であるが、欧州では国によってまちまちだ。実際は米国より欧州の方がスタグフレーション懸念は大きい。経済が上手くいかなくなってくると、欧州の各国の経済情勢が異なるため同意に時間が掛かる傾向から、金融政策の決定が遅れ今回のユーロ安がなかなか収まらない原因の一つとなっている。

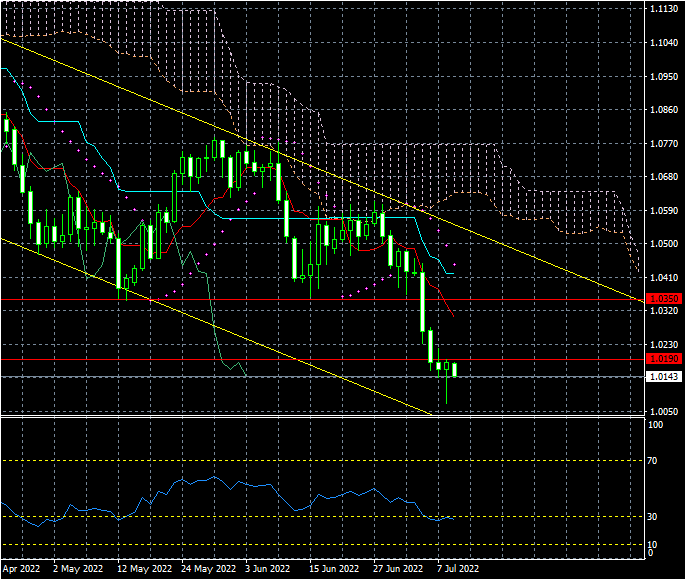

ユーロドルは、計算値で1.0080付近がひとまずのターゲットとして見ていたため、1.0070で一旦反発となったのは、週末のタイミングとも相まって想定された。問題は戻りの幅であって、直近の下落頭注での安値であった、1.0350が今は上値抵抗となりそうだ。ここを突破できずに再度下落となればパリティ以下の可能性は大きく高まるだろう。上値は1.0190に抵抗があり、その上が1.0350。下値は1のパリティ価格で、ここを下抜けすると下落がやや加速する形が想定されるため、0.98台までの下落を見込んでいる。一旦の反発があっても日足の一目均衡表の雲を上に抜けるまで下値不安は残りそうだ。

ユーロドルは、計算値で1.0080付近がひとまずのターゲットとして見ていたため、1.0070で一旦反発となったのは、週末のタイミングとも相まって想定された。問題は戻りの幅であって、直近の下落頭注での安値であった、1.0350が今は上値抵抗となりそうだ。ここを突破できずに再度下落となればパリティ以下の可能性は大きく高まるだろう。上値は1.0190に抵抗があり、その上が1.0350。下値は1のパリティ価格で、ここを下抜けすると下落がやや加速する形が想定されるため、0.98台までの下落を見込んでいる。一旦の反発があっても日足の一目均衡表の雲を上に抜けるまで下値不安は残りそうだ。

ユーロドル 日足チャート

米国の雇用統計は、非農業部門雇用者数が予想の27万人を大きく上回り37万人で着地。平均時給は前月比0.3%増(前年比5.1%増)で予想通りの大きな伸びとなっている。雇用の最大化と物価安定の責務を持つFRB利上げへの大きな後押しとなって、今月27日開催のFOMCでは前回同様0.75%の利上げはほぼ間違いなさそうだ。4ヶ月連続で前月比30万人以上増加しており、雇用者総数も過去最高まであと50万人程度まで迫ってきており、今のペースで増えていくと、9月か10月には最高値まで到達することになる。平均時給は高止まりで推移しており、全般の雇用環境から利上げへの下地は整ったようだ。

米国平均時給推移

米国雇用統計結果直後はドル買いとなり、ドル円は135.70付近から136.50付近まで上昇した。対してユーロドルやポンドドルは、一旦下げた後にじりじり戻る展開となり、結局ドルは上げ下げしただけで大きな動きとはならなかった。全般クロス円を含め円安傾向が強まった形となった。金曜日に元首相である安倍氏が銃で撃たれ亡き人となり、影響力が懸念され一時はリフレ終了となる憶測が出ていたが、日曜日の参議院選挙で自民党に同情票が入る結果となって圧勝。過半数以上の党員を獲得し、岸田政権の安定と現在のリフレ政策続行への後押しとなりそうだ。週明けの円安加速が期待できそうだ。

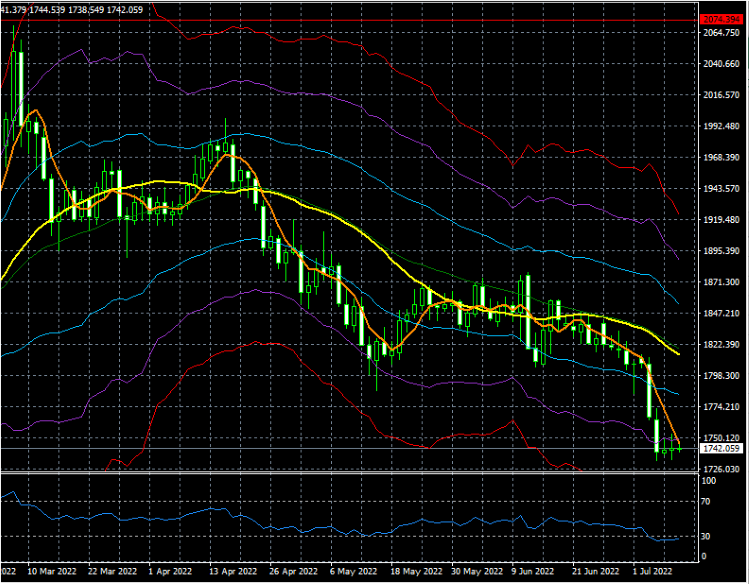

最近の金価格は米国の利上げからのドル高が大きく影響し、軟調推移が続いている。2020年の新型コロナウィルスの影響で急上昇した金は、2074ドルで高値をつけて調整した。その後1676ドルを底にレンジ相場が続いた。今年、ロシアがウクライナ侵攻を開始してから再度上昇を加速し2070ドル付近まで上げたが失速し、高値更新とはならず下落に転じた。新型コロナ発生後は1676―2074ドル間の動きとなっているが、直近では1730ドル台で安値を更新している。まだしばらく1676ドルの安値を下回るほどの売り圧力とはならないと考えており、1700ドルを下値に限定的ながらも軟調の動きを想定している。今年の高値2070ドル付近からの下落の波では3度目の下げとなっており、エリオット波動に沿った動きであると、最終の下げ局面とも想定できる。下値ターゲットは1736ドル、1702ドルであり、上値抵抗は1772ドル、1805ドルにある。1600ドル台への下げまであるかもしれないが1600ドル台は買い需要が増加すると想定する。安値の1676ドルを下回れば長期的に下落する傾向が鮮明になると考えているが、チャートから見ると下抜けするのは難しいのではないだろうか。今後のFRBの利上げとインフレ次第ではあるが、現状で政策金利は来年3.75%付近まで織り込んでおり、もし4%に達する予測が出てくると金価格が更なる下落となる可能性は残る。

最近の金価格は米国の利上げからのドル高が大きく影響し、軟調推移が続いている。2020年の新型コロナウィルスの影響で急上昇した金は、2074ドルで高値をつけて調整した。その後1676ドルを底にレンジ相場が続いた。今年、ロシアがウクライナ侵攻を開始してから再度上昇を加速し2070ドル付近まで上げたが失速し、高値更新とはならず下落に転じた。新型コロナ発生後は1676―2074ドル間の動きとなっているが、直近では1730ドル台で安値を更新している。まだしばらく1676ドルの安値を下回るほどの売り圧力とはならないと考えており、1700ドルを下値に限定的ながらも軟調の動きを想定している。今年の高値2070ドル付近からの下落の波では3度目の下げとなっており、エリオット波動に沿った動きであると、最終の下げ局面とも想定できる。下値ターゲットは1736ドル、1702ドルであり、上値抵抗は1772ドル、1805ドルにある。1600ドル台への下げまであるかもしれないが1600ドル台は買い需要が増加すると想定する。安値の1676ドルを下回れば長期的に下落する傾向が鮮明になると考えているが、チャートから見ると下抜けするのは難しいのではないだろうか。今後のFRBの利上げとインフレ次第ではあるが、現状で政策金利は来年3.75%付近まで織り込んでおり、もし4%に達する予測が出てくると金価格が更なる下落となる可能性は残る。

XAUUSDの日足チャート

今週は、イエレン米国財務長官が来日し、経済分野の関係者や日本の鈴木財務相と会談をする予定となっており、親交の深い日銀黒田総裁とも接触があると思われる。急速な円安やインフレに対してコメントする可能性があり、訪日予定日の12(火)~13日(水)は円相場への影響が少なからずともあるだろう。但し、為替相場に関してはドル高が輸入物価安で冷ますことで米国にとっては好都合だということで、コメント内容も限定的だと考えている。経済指標では、ドイツやユーロ圏の7月ZEW景況感調査、ドイツとフランス6月消費者物価指数が控える。最も注目されるのが米国の6月消費者物価指数であり、翌日の6月卸売物価指数も加え、欧米でのこれらの統計が今後の金融政策へ影響を及ぼす可能性が大きいため、相場も動意が出るに違いない。