2022年5月第4週目(23日~27日)の相場展望

2022-05-24

先週は米国の利上げから景気判断へと投資家の視点が徐々に移り、経済指標の悪化が続きリスクオフの展開となった。各経済指標は徐々に悪化の形を見せはじめているが、長期金利は高値からやや下がり始めていることで金利高より景況感の方がテーマとなってきた。米国のS&P指数は、年初から20%強下げており、ロシアのウクライナ侵攻が続くことや中国でのロックダウンを引き金としたインフレがFRBの利上げ強行に繋がり、今後の消費動向にも悪影響を与えようとしている。月曜日に発表されたニューヨーク連銀製造業景気指数は、予想のプラス17ポイントが実際は結果としてマイナス11.6と大きく沈んでいる。但し半年後の受注残に関しては大きく減少するということで、半年先は見通しがやや明るくはなっているようだ。火曜日の小売売上はやや堅調であったが、米国小売り大手のホームデポやウォルマートの決算が大幅に悪化し、先行き景気に悪雲が漂ってしまった。これが投資家心理の悪化を促して、米国株の大幅安に繋がった。同様に大手小売業のターゲットは、売り上げは若干上昇しているにも関わらず利益が50%も低下していることで、調達コストの上昇が利益を圧迫していることが鮮明となった。FRBは断固インフレを退治していくと言明しており、痛みを伴う可能性があると、パウエルFRB総裁はコメントした。

住宅ローン金利と住宅価格の上昇によって、先週発表された住宅関連指数も軒並み悪化していることで今後の関連消費減退からの景気減速懸念も出始めている。消費が伸びないがインフレは上昇する形は正にスタグフレーションである。小売売上高は落ち着いたものとなっていることで一安心だが、消費に上向きの動きがみられるのか、またはインフレが落ち着いてくるのかどうかでリスク資産への投資が上向きとなる公算は少ないだろう。直近のグロース株への売り圧力がそれを証明している。

また欧州で気になる数値が発表された。ドイツの4月生産者物価指数は前月比2.8%となり予想を大きく上回り、消費者物価に繋がっていくことが懸念される。ECBは7月にも利上げをしたい意向も出ており、金融政策運営が非常に難しくなっていく可能性が大きい。相場からは、 米国長期金利がやや低下したことでドル指数も連動し下落となった。ドル指数は水曜日には1%以上低下し、1日の下落率が1%を超えたのは過去5年間では5回しかなく反転の目も出てきた。ユーロドルはそのドル指数の軟調さを受けてやや反発しており、前回のレポートで指摘したレベル、2017年1月に付けた安値の1.0339に接近し1.0347まで下落したものの、突破することなく反発に転じた。本日月曜日時点では、白の25日移動平均線にまとわりつくように1.0580付近で推移しており、上値の抵抗は一目均衡表の水色のライン1.0640付近にある。ここを突破し、黄色のボリンジャーバンドが拡大方向に形を変化させるとやや上方向への可能性が高まるが、1.08レベルまで上昇が期待できるが、そこを突破できずに推移する場合は再度安値トライの動きも想定する必要はあるだろう。昨年後半からは、日足の一目均衡表の雲を上に抜けることが数回あったが間もなく下に落とされている。雲を上にしっかり抜けることが下値不安の解消の決め手となるだろう。下値は1.0460にサポートがあり、ここを下抜けると直近安値の1.0347を再度試す展開となりそう。

ユーロドル日足チャート

住宅ローン金利と住宅価格の上昇によって、先週発表された住宅関連指数も軒並み悪化していることで今後の関連消費減退からの景気減速懸念も出始めている。消費が伸びないがインフレは上昇する形は正にスタグフレーションである。小売売上高は落ち着いたものとなっていることで一安心だが、消費に上向きの動きがみられるのか、またはインフレが落ち着いてくるのかどうかでリスク資産への投資が上向きとなる公算は少ないだろう。直近のグロース株への売り圧力がそれを証明している。

また欧州で気になる数値が発表された。ドイツの4月生産者物価指数は前月比2.8%となり予想を大きく上回り、消費者物価に繋がっていくことが懸念される。ECBは7月にも利上げをしたい意向も出ており、金融政策運営が非常に難しくなっていく可能性が大きい。相場からは、 米国長期金利がやや低下したことでドル指数も連動し下落となった。ドル指数は水曜日には1%以上低下し、1日の下落率が1%を超えたのは過去5年間では5回しかなく反転の目も出てきた。ユーロドルはそのドル指数の軟調さを受けてやや反発しており、前回のレポートで指摘したレベル、2017年1月に付けた安値の1.0339に接近し1.0347まで下落したものの、突破することなく反発に転じた。本日月曜日時点では、白の25日移動平均線にまとわりつくように1.0580付近で推移しており、上値の抵抗は一目均衡表の水色のライン1.0640付近にある。ここを突破し、黄色のボリンジャーバンドが拡大方向に形を変化させるとやや上方向への可能性が高まるが、1.08レベルまで上昇が期待できるが、そこを突破できずに推移する場合は再度安値トライの動きも想定する必要はあるだろう。昨年後半からは、日足の一目均衡表の雲を上に抜けることが数回あったが間もなく下に落とされている。雲を上にしっかり抜けることが下値不安の解消の決め手となるだろう。下値は1.0460にサポートがあり、ここを下抜けると直近安値の1.0347を再度試す展開となりそう。

ユーロドル日足チャート

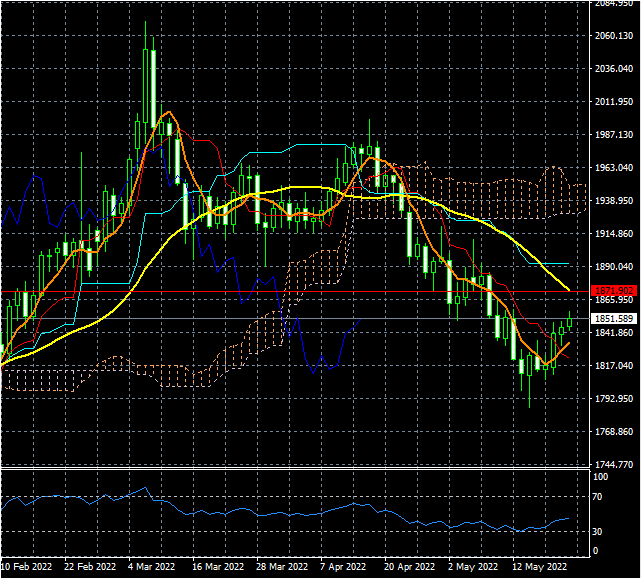

金に関しては、米国の利上げからのドル高で軟調推移だったが、1800ドル割れから下の買い需要によって支えられた。またドルインデックスの下げも寄与したようで1800ドル半ばまで回復している。今後はもみ合いの展開を想定しているが、まだ25日移動平均線が下向き推移であるため、このまま堅調推移が続くかは不透明だ。現在は1871ドル台まで25日移動平均線が下がってきており、そのレベルが強い抵抗となろう。この平均線ラインの下落スピードは一日に約6ドル程度下がっており、このまま推移すると25日の水曜日には現在の1852ドルレベルまで下がってくる。1860ドルから上は重い展開を想定する。この平均線を上に抜けると1890ドルが次の抵抗となってくる。そうなっても1900ドル台に乗せるのはなかなか難しいだろう。下値は1830ドと1800ドルレベルがサポートとなりそうだ。今週中は、大きく見積もって1800ドルから1890ドルの間でのもみ合いを想定している。

金(XAUUSD)の日足チャート

今週の予定として、欧米でPMI速報値の発表が控える。5月の数値であるため、直近のサービス業と製造業の景況感を示す数値となり、企業担当者からの現場の動向が国全体の景況感に繋がる指標が示される。ロシアのウクライナ侵攻によって、インフレ懸念が増大し、実際にサプライヤーから消費者までどの程度インフレが景況感に影響しているかを測ることが出来そうだ。またドイツやフランスで消費者信頼感指数の発表があり、米国で前回FOMCの議事録要旨と4月個人消費支出、また5月ミシガン大学消費者態度指数と、消費者からの景況感も示される。但し米国の消費支出はインフレからの物価高が家計に対する影響を見ることができそうだ。