2022年5月第2週目(9日~13日)の相場展望

2022-05-09

今年のゴールデンウイークは、久しぶりの人だかりで、どこもかしこもコロナ以前に戻ったような人手だったようだ。新幹線も地方へ満員御礼で、コロナ禍で赤字だったJR各社の経営陣もほっと胸をなでおろすことが出来たのではないだろうか。旅行会社も予約が多く、売り上げが相当戻っているらしい。しかしながら国内の小売消費は戻っているが、海外情勢が悪いままで日本経済はどうしても影響を受けてしまう。ロシア産のウニが入ってこず、国産ウニは値段が上昇し、寿司屋では、高級ちらしでもウニは少なめだ。円安でインフレは待ったなし、なんとか給与へ繋いで欲しいものだが、調査では価格へ転嫁しない企業は70%以上でどうも日本は薄利多売が好きな様子。インタ―ネットというリアルタイムで情報を共有できる現代のパンドラの箱を開けて以来、賢い消費者は、商品の相場をすぐさま検索でき安値を探り当てるとかを簡単に出来てしまう。物価は上がるだろうが、価格転嫁しても消費者と競争相手をじっくり観察しながら、商品の中身を減らす戦術がまず取られるだろうから企業の儲けにはなかなかつながらない。輸出企業は保守的なドル円のレベル、大体110円程度で試算した来期決算予想を出すので現在の130円と比較すると約2割も違い、保守的に程があるというもの。結果で利益が乗るのだから良いだろうと考えても、先取り予想する株価には恩恵が少ない。日本の株価収益率(PER)は12~16倍程度で推移することが多いが、欧米は15~25倍で大きく違う。先進国の間では非常に小さな数値で推移してしまうので、将来の企業への期待度が小さくなってしまう。欧米と同じPERだとすると、現在30000円付近の日経平均は、30000円~35000円だと考えられる。日本の個人の株式保有総額は約100兆円なので、欧米並みの株価だとすると、約20%の20兆円の資産が増えることになる。消費にその半分回せると10兆円となり、真水の少ない経済対策と違って景気を大きく上げることが出来る額となる。簡単には行かないが、国民が将来設計で上を見ることが出来るよう日本政府も大きな国策を打って出ることが必須ではないだろうか。最近の円相場を見てふとそう考えてしまう。日本の保守的な考えを打破し景気浮揚させるには超円安というショック療法や国策などでのマインドアップが必要なのかもしれない。

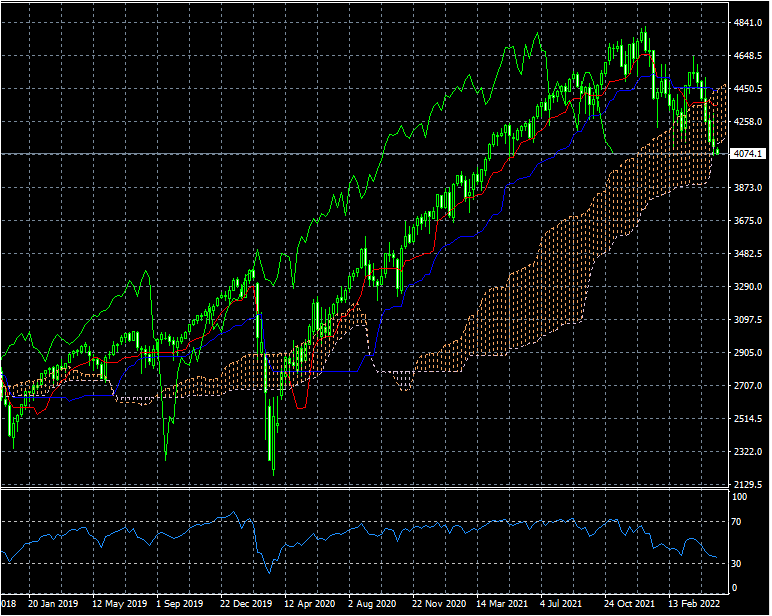

先週水曜日に開催された米国FOMCでは0.5%の利上げが実行され、バランスシート縮小の目途も伝えられた。市場では0.75%の可能性を見込んでいた投資家などからドル売りと株買いが見られ大幅な上昇となった。しかし翌日、上げを全て否定した形となり、大幅な下落となっている。その下げの背景には、6月のFOMCで0.75%の利上げを7割程度織り込む形で動いたようだが、定例記者会見でのパウエル総裁のコメントでは0.75%を否定していただけに、理由としては適当ではないと思っている。先週のISM製造業と非製造業景況感指数の結果が悪かったことやADP雇用統計も予想以上の雇用数の減少が見られたことで株への売り圧力が強まったというのが本当のところではないだろうか。米国株は3指数ともに上値切り下げの形が今年に入ってから継続していることで下へトライしやすいチャート形状となっているだけに、今後のFRB高官からのインフレや利上げへのコメントには下へ反応しやすいであろう。米国のS&P株価指数(SPX500指数)週足のチャートでは一目均衡表の雲の下限をやや下抜けした水準まで下がっている。この形は新型コロナショック開始時に急落した時以来約2年ぶりであり、その時は雲を下抜けした後18%程度の下げに見舞われた。さて今回はどうなるのであろうか。年初から下げ始め、今回が2度目の下げ波動と見なされると今回の下げ幅は一回目の下げの1.381倍から1.618倍の間となるため、最低でも3640程度までの下げを覚悟する必要がありそうだ。ただ今週中にでも雲の中に戻っていく形が出来れば、完全ではないがダブルボトル形状となる可能性も否定できず重要な局面に入ったと言える。短期では、月曜日の午前10時現在4070ドル付近にあり安値付近で軟調推移している。上値は4160以上の出来高がやや多いことからこの水準が最初の抵抗レベルとなりそう。4200まで上昇すると底値がやや堅くなる印象。下値に目途は無いが、強いて言えばダウ平均(WS30指数)の安値更新がされていないため、32490付近で推移中のダウ平均の今年安値である32223ドルが目途であろうか。

先週水曜日に開催された米国FOMCでは0.5%の利上げが実行され、バランスシート縮小の目途も伝えられた。市場では0.75%の可能性を見込んでいた投資家などからドル売りと株買いが見られ大幅な上昇となった。しかし翌日、上げを全て否定した形となり、大幅な下落となっている。その下げの背景には、6月のFOMCで0.75%の利上げを7割程度織り込む形で動いたようだが、定例記者会見でのパウエル総裁のコメントでは0.75%を否定していただけに、理由としては適当ではないと思っている。先週のISM製造業と非製造業景況感指数の結果が悪かったことやADP雇用統計も予想以上の雇用数の減少が見られたことで株への売り圧力が強まったというのが本当のところではないだろうか。米国株は3指数ともに上値切り下げの形が今年に入ってから継続していることで下へトライしやすいチャート形状となっているだけに、今後のFRB高官からのインフレや利上げへのコメントには下へ反応しやすいであろう。米国のS&P株価指数(SPX500指数)週足のチャートでは一目均衡表の雲の下限をやや下抜けした水準まで下がっている。この形は新型コロナショック開始時に急落した時以来約2年ぶりであり、その時は雲を下抜けした後18%程度の下げに見舞われた。さて今回はどうなるのであろうか。年初から下げ始め、今回が2度目の下げ波動と見なされると今回の下げ幅は一回目の下げの1.381倍から1.618倍の間となるため、最低でも3640程度までの下げを覚悟する必要がありそうだ。ただ今週中にでも雲の中に戻っていく形が出来れば、完全ではないがダブルボトル形状となる可能性も否定できず重要な局面に入ったと言える。短期では、月曜日の午前10時現在4070ドル付近にあり安値付近で軟調推移している。上値は4160以上の出来高がやや多いことからこの水準が最初の抵抗レベルとなりそう。4200まで上昇すると底値がやや堅くなる印象。下値に目途は無いが、強いて言えばダウ平均(WS30指数)の安値更新がされていないため、32490付近で推移中のダウ平均の今年安値である32223ドルが目途であろうか。

SPX500の週足チャート

先週の米国雇用統計では非農業部門雇用者数が予想の38万人増加から結果43万人と増加幅が上昇したが、平均時給は前回同様の予想の0.4%から結果0.3%とやや縮小となったためインフレへの懸念が薄らいだかに見えた。しかし原油価格の上昇が今後のインフレ懸念を増長したようで、米国長期金利は上昇した。10年債利回りは3.14%で引けて直近の高値を更新した形で依然ドル高が継続している。今週の注目イベントは米国の消費者物価指数と卸売物価指数となる。円相場の動きが活発なため、日本の貿易収支発表も気にかかるところ。また日経先物オプションのSQを控えてアジア時間で株価の動きを増長する仕掛け的な動きも出やすい状況となってくる。ドル円の高値更新と米国株価の安値更新には気を付けて取引したいところだ。