2022年4月第4週目(18日~22日)の相場展望

2022-04-18

中国では上海を含め幾つかの主要都市で、新型コロナ対策でロックダウンに入っている。感染力の強いオミクロン型の出現によって中国製ワクチンの効果が低下、過酷 なロックダウンによる経済的コストだけが高まる悪循環に陥っている一方、十分な医療インフラ整備を待つ間、ゼロコロナは必須となっているようだ。直近の中国3月製造業PMIは49.5ポイントとなって予想の50ポイントを若干下回った。サービス業のPMIはもっと悪化しており、42ポイント台まで落ち込んでいる。製造業と非製造業が共に50を割り込み、明確な景気悪化を示すのは新型コロナの悪影響が始まったとされる2020年初旬以来、約2年ぶりである。ロシアのウクライナ侵攻に伴うエネルギーコストの上昇も影響しているようだ。中国では上海のロックダウンが特に影響しており、非常に強い規制であるため経済への影響は国内だけでなく、製造業や物流の関係で世界的な影響を及ぼし始めている。それがアジア時間での株価の下げに繋がった。製造業の工場が非常に多い中国での生産が滞ると、企業の部品調達や商品の生産も止まってしまうので今後の情勢を注視しておく必要があるだろう。

先週の水曜日にニュージーランドが予想通りに政策金利を0.5%の大幅な利上げを決定し、1.5%の水準に引き上げた。米国の5月利上げも週末時点では約80%が0.5%の利上げを想定しており、ニュージーランドの利上げはFRBにとってやりやすい前例が出来たと言えよう。また資産買い入れ額、いわゆるバランスシートの縮小は6月からという予想となっているが、ブレイナード理事が今になって急にインフレに対して警戒心を高めている。バランスシートに関する決定は「5月にも下され、6月にバランスシート縮小が開始される可能性がある」と述べており、5月に計画が発表される予定だ。FRB委員の中では最もハト派だったのにかかわらず、タカ派に変わったかのような手のひら返しに近い。長期金利自体は横ばいだったがインフレ期待が強まったようで、金利敏感であるナスダック指数が下落に転じドル円は堅調を維持した。

ECBは定例の金融政策委員会で、量的緩和策を2022年第3・4四半期に終了する計画を維持した。しかし具体的な日程の言及は避け、ロシアとウクライナの戦争をめぐる不確実性を指摘した。ラガルド総裁のコメントからは、物価上昇の定着へ懸念を示したものの、利上げは資産買い入れ終了後しばらくしてからになるとし、利上げが後ずれになったように受け入れられた。それまでやや反発していたユーロは急反落し、ユーロドルは直近の安値を更新し、2017年からの上昇トレンドラインを下回ったことで底を探る展開となりそうだ。まだ騙しの日柄は残っており、今週内に1.1までの戻りがあれば不透明なままとなるが期待薄だろう。米国の物価上昇がピークを打ったという見方もある一方、原油価格などの資源価格の高騰が影響するのは相場より遅れて数か月後であるため、物価の動きも未だ不透明なままである。利上げは織り込んだと言われているが、一旦落ち着いたかに思われた米国長期金利が週末に向けて上昇していることでインフレへの先行き懸念は残ったままだ。

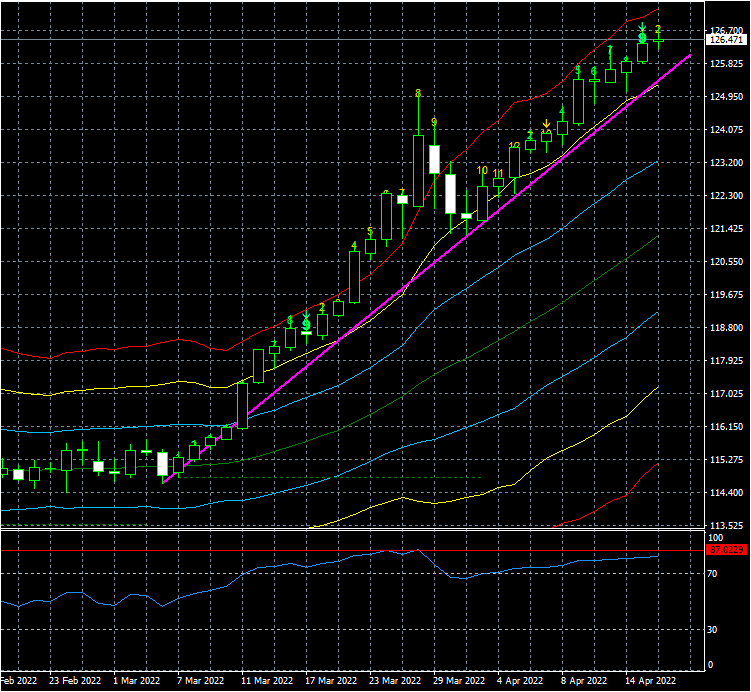

ドル円は先週あっさり直近の高値更新を達成し、また黒田抵抗ラインであるレベル125円台の抵抗を簡単にクリアーし、推移した期間も短く我慢できず?継続上昇した感じがある。短期的には来月までのターゲットとしては130円が見えてきた。130円は数値的な節目とされるだけで、実はエリオット波動での短期的な第3波動の目標である128.35付近が最低の目標レベルである。128.35~133.00が実のターゲット幅であり、もしかすると今週中にこのレベルまで到達する可能性もある。今週のイベントとして、米国でG20財務大臣・中央銀行総裁会議が開催され、中ではイエレン米国財務長官と鈴木財務相兼金融担当相が会談を行なう予定となっている。鈴木大臣は急ピッチな円安に向けて、「悪い円安」「為替の安定は重要で、特に急速な変化は一番注意しないといけない」として警戒感をあらわにしている。イエレン氏と鈴木氏は以前から会談を昨年から既に数回行っており、交流は多めなので親密感はある。現状の米国の課題はインフレであり、日本は表面的には物価が上がらないという逆の立場であるため、もし鈴木氏がドル高是正を訴えてもイエレン氏は受け入れず「それは円安に問題がある」と過去の円安ドル高局面での財務会談同様、やんわりと跳ね返されるだろう。21日前には円安是正期待でやや利食いがでるだろうが、そういう結果になれば更なる円安=130円台接近の可能性が出てくるだろう。下値の買い需要は強烈に増えていると思われ、相場に調整を期待してもなかなかそうはいかないのが為替相場である。

ドル円のチャートからは、114円台後半から明確な上昇トレンドとなっており、一定のトレンドライン上の値を保ちながら上昇を継続している。4月18日月曜日現在で、このトレンドラインは125.05付近のレベルで推移しており、一日に35ポイントほど上昇していく。このペースはハイペースであり、近日中に調整のタイミングは必至であろう。ここから上のターゲットとしては、128円台が最初のレベルとなりそうで、次に130円となりそうだ。この上昇トレンドラインを上回っている間は堅調推移となりそうだが、この上昇はハイペースであり、一か月半で約10%の上昇であるため今後上昇するにしても短期調整が必要かと考える。128円付近に到達してから調整なのか、それ以前で調整なのか難しい判断だが、このトレンドラインを下回る際に調整期に入ると考えている。どちらにせよ130円に到達する前に幾分かの調整が来ると考えている。 一度3月の高値125.09を付けた後に121.27に反落した例がある。調整に入ると4円程度まで下値がある可能性を考えておこう。ただ調整後に立ち直ると130円を突破して更なる上昇をしていくと考える。今回の円安は日銀と米国FRBの金融政策に関してスタンスの大きな違いでの金利差の拡大予想、またキャリートレードの拡大の思惑や資源価格の上昇で輸入額が増加するのと円安が連動することも背景にある。テクニカルでもここまで動きが鈍かった円相場の変動率は急上昇したことで円安幅は予想外に大きくなる可能性を秘めているだろう。

先週の水曜日にニュージーランドが予想通りに政策金利を0.5%の大幅な利上げを決定し、1.5%の水準に引き上げた。米国の5月利上げも週末時点では約80%が0.5%の利上げを想定しており、ニュージーランドの利上げはFRBにとってやりやすい前例が出来たと言えよう。また資産買い入れ額、いわゆるバランスシートの縮小は6月からという予想となっているが、ブレイナード理事が今になって急にインフレに対して警戒心を高めている。バランスシートに関する決定は「5月にも下され、6月にバランスシート縮小が開始される可能性がある」と述べており、5月に計画が発表される予定だ。FRB委員の中では最もハト派だったのにかかわらず、タカ派に変わったかのような手のひら返しに近い。長期金利自体は横ばいだったがインフレ期待が強まったようで、金利敏感であるナスダック指数が下落に転じドル円は堅調を維持した。

ECBは定例の金融政策委員会で、量的緩和策を2022年第3・4四半期に終了する計画を維持した。しかし具体的な日程の言及は避け、ロシアとウクライナの戦争をめぐる不確実性を指摘した。ラガルド総裁のコメントからは、物価上昇の定着へ懸念を示したものの、利上げは資産買い入れ終了後しばらくしてからになるとし、利上げが後ずれになったように受け入れられた。それまでやや反発していたユーロは急反落し、ユーロドルは直近の安値を更新し、2017年からの上昇トレンドラインを下回ったことで底を探る展開となりそうだ。まだ騙しの日柄は残っており、今週内に1.1までの戻りがあれば不透明なままとなるが期待薄だろう。米国の物価上昇がピークを打ったという見方もある一方、原油価格などの資源価格の高騰が影響するのは相場より遅れて数か月後であるため、物価の動きも未だ不透明なままである。利上げは織り込んだと言われているが、一旦落ち着いたかに思われた米国長期金利が週末に向けて上昇していることでインフレへの先行き懸念は残ったままだ。

ドル円は先週あっさり直近の高値更新を達成し、また黒田抵抗ラインであるレベル125円台の抵抗を簡単にクリアーし、推移した期間も短く我慢できず?継続上昇した感じがある。短期的には来月までのターゲットとしては130円が見えてきた。130円は数値的な節目とされるだけで、実はエリオット波動での短期的な第3波動の目標である128.35付近が最低の目標レベルである。128.35~133.00が実のターゲット幅であり、もしかすると今週中にこのレベルまで到達する可能性もある。今週のイベントとして、米国でG20財務大臣・中央銀行総裁会議が開催され、中ではイエレン米国財務長官と鈴木財務相兼金融担当相が会談を行なう予定となっている。鈴木大臣は急ピッチな円安に向けて、「悪い円安」「為替の安定は重要で、特に急速な変化は一番注意しないといけない」として警戒感をあらわにしている。イエレン氏と鈴木氏は以前から会談を昨年から既に数回行っており、交流は多めなので親密感はある。現状の米国の課題はインフレであり、日本は表面的には物価が上がらないという逆の立場であるため、もし鈴木氏がドル高是正を訴えてもイエレン氏は受け入れず「それは円安に問題がある」と過去の円安ドル高局面での財務会談同様、やんわりと跳ね返されるだろう。21日前には円安是正期待でやや利食いがでるだろうが、そういう結果になれば更なる円安=130円台接近の可能性が出てくるだろう。下値の買い需要は強烈に増えていると思われ、相場に調整を期待してもなかなかそうはいかないのが為替相場である。

ドル円のチャートからは、114円台後半から明確な上昇トレンドとなっており、一定のトレンドライン上の値を保ちながら上昇を継続している。4月18日月曜日現在で、このトレンドラインは125.05付近のレベルで推移しており、一日に35ポイントほど上昇していく。このペースはハイペースであり、近日中に調整のタイミングは必至であろう。ここから上のターゲットとしては、128円台が最初のレベルとなりそうで、次に130円となりそうだ。この上昇トレンドラインを上回っている間は堅調推移となりそうだが、この上昇はハイペースであり、一か月半で約10%の上昇であるため今後上昇するにしても短期調整が必要かと考える。128円付近に到達してから調整なのか、それ以前で調整なのか難しい判断だが、このトレンドラインを下回る際に調整期に入ると考えている。どちらにせよ130円に到達する前に幾分かの調整が来ると考えている。 一度3月の高値125.09を付けた後に121.27に反落した例がある。調整に入ると4円程度まで下値がある可能性を考えておこう。ただ調整後に立ち直ると130円を突破して更なる上昇をしていくと考える。今回の円安は日銀と米国FRBの金融政策に関してスタンスの大きな違いでの金利差の拡大予想、またキャリートレードの拡大の思惑や資源価格の上昇で輸入額が増加するのと円安が連動することも背景にある。テクニカルでもここまで動きが鈍かった円相場の変動率は急上昇したことで円安幅は予想外に大きくなる可能性を秘めているだろう。

ドル円日足チャート

ロシアによるウクライナ侵攻はここにきて再度過激さを増している。ロシアとウクライナの攻防が終わらないとなると原油や天然ガス価格を中心に資源価格の高止まりとなって世界的にインフレ懸念は継続する。そうなると米国FRBのみならず、欧州ECBなども金利を引き上げる必要が出てくることで株価の下落を伴う可能性が残っており、一旦落ち着いたかに見える株価水準にも再度注意が必要となろう。今週はイースター休暇明けとなり、火曜日から世界の市場が動き出す。米国は月曜日から再開するが、本格的な動向は火曜日からであろう。その間でもウクライナ情勢は変化を見せるだろうから、薄い相場の中での急変動には注意が必要だ。経済指標では、米国で建設や住宅関連の指標が発表される。米国の長期金利が急上昇していることでの影響が出ているのか注視したい。ユーロ圏では消費者物価指数に注目だ。20日には米国でG20財務大臣中央銀行総裁会議があり、会議後の各中銀総裁のスピーチが予定されている。