2022年3月4週目(22日~25日)の相場展望

2022-03-22

2019年末からの新型コロナウイルスと今回のロシアのウクライナ侵攻によって、世界的に政治や経済面からこれまでの常識が覆されそうである。安いところで作って需要が大きいところで売るような、いわゆる経済のグローバル化には変化の匂いが漂う。その前も米国と中国の貿易に関しての対立と、それぞれの経済設定の違いが一つの経済枠に組み込むことが難しいことも認識していかざる環境下でもあった。根本的には、国が主体か国民が主体かという違いであって、それは様々な問題の中身によって良かったり悪かったりという仕組みとなっている。その政治的な仕組みの違いが経済の違いに繋がってしまったように感じられる。コロナ禍での人材不足からの物流の滞りと戦火での物資調達がインフレを推していきそうだ。

インターネットの普及がグローバル化を加速したが、これからは徐々にグローバル化の縮小と、安く作って高く売るという流れが変わり、出来るだけ域内生産と域内消費となる可能性は大きい。そうなれば生産効率が落ちるので物価は上がる方向となるだろう。ロシア産の原油を輸入しない米国は、ある程度コスト高になってもロシア以外からの輸入、もしくは自国生産をある程度増やすことになると思われる。そういう国々は増加傾向となっていくだろう。資源国は比較的影響は少ないと思われる。一方資源の少ない日本には大きな問題である。今後は火力発電より原子力発電の再稼働は待ったなしとなってきそうだ。原子力以外のクリーンエネルギーは間に合わず、電力需要は全然賄えない。

そういう点からは、地政学的なものと資源国であるオーストラリアは分が良さそうだ。長期的には豪ドルへの投資には興味を抱かせる。直近はリスクオフのドル高と米国長期金利の上昇によって下げ基調にある豪ドルであるが、ドル高が落ち着けば豪ドルへの投資妙味が出てくるのではないだろうか。豪国は他の国と比較して、新型コロナへの制限措置が厳しくなっている。そのため経済環境はやや低迷しており、第3四半期のGDPはマイナスになると予想されている。豪中銀は、テーパリングの実施する予定だが、債券買い入れ期間は延長すると発表している。今後も新型コロナ感染者の度合いによるが、これが収まってくると他の先進国と比較して経済活動が急に活発化する可能性もありそうだ。最大の輸出先である中国では、新型コロナ感染者がやや増加し、地域によっては外出制限等が出されてはいるが、先般の経済活動は上向きであり輸出高は堅調推移となるだろう。原油や天然ガスの輸出元であるため、資源価格の上昇が今後寄与していくと思われる。戦火によって原油価格の大幅な上昇は、代替燃料である石炭への依存も増加していく。その石炭の輸出は総額の約12%にあたり、鉄鉱石は30%程度もあり比率が大きい。

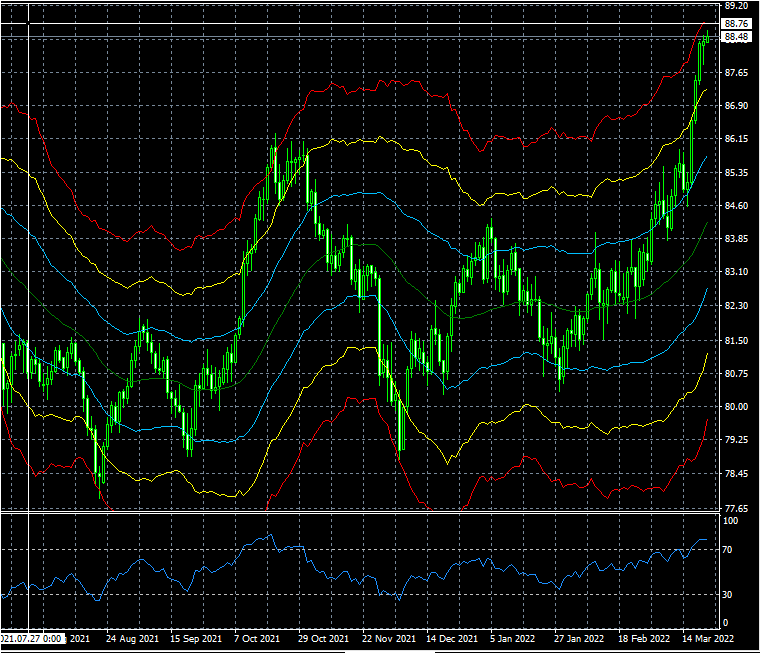

投資妙味が出てきたのは、豪ドルより豪円だ。黒田総裁の、理屈に合わなくなってきたと感じる市場関係者が増えているような、もう無理やりというか絶対頑固なまでの金利緩和維持姿勢と豪国の地政学的有利点と資源価格の上昇が恩恵を生んでいきそうだ。22日の今日時点で88円中盤まで直近の高値更新と上昇一途となっている豪円は、中長期的でみると次のターゲットは2017年9月に付けた90.29である。但し短期的には過熱感が台頭しているが強さは保ったまま日柄調整は必要か。87円台半ばにサポートがありそうで、そのレベルを下値にしてまずは89円トライの方向性が強いであろう。87円を割れるとやや調整度合いが強まりそうだ。ATRチャネルの赤レベル付近では一旦売りが出やすいと見ている。今日時点では88.70付近で推移している。

インターネットの普及がグローバル化を加速したが、これからは徐々にグローバル化の縮小と、安く作って高く売るという流れが変わり、出来るだけ域内生産と域内消費となる可能性は大きい。そうなれば生産効率が落ちるので物価は上がる方向となるだろう。ロシア産の原油を輸入しない米国は、ある程度コスト高になってもロシア以外からの輸入、もしくは自国生産をある程度増やすことになると思われる。そういう国々は増加傾向となっていくだろう。資源国は比較的影響は少ないと思われる。一方資源の少ない日本には大きな問題である。今後は火力発電より原子力発電の再稼働は待ったなしとなってきそうだ。原子力以外のクリーンエネルギーは間に合わず、電力需要は全然賄えない。

そういう点からは、地政学的なものと資源国であるオーストラリアは分が良さそうだ。長期的には豪ドルへの投資には興味を抱かせる。直近はリスクオフのドル高と米国長期金利の上昇によって下げ基調にある豪ドルであるが、ドル高が落ち着けば豪ドルへの投資妙味が出てくるのではないだろうか。豪国は他の国と比較して、新型コロナへの制限措置が厳しくなっている。そのため経済環境はやや低迷しており、第3四半期のGDPはマイナスになると予想されている。豪中銀は、テーパリングの実施する予定だが、債券買い入れ期間は延長すると発表している。今後も新型コロナ感染者の度合いによるが、これが収まってくると他の先進国と比較して経済活動が急に活発化する可能性もありそうだ。最大の輸出先である中国では、新型コロナ感染者がやや増加し、地域によっては外出制限等が出されてはいるが、先般の経済活動は上向きであり輸出高は堅調推移となるだろう。原油や天然ガスの輸出元であるため、資源価格の上昇が今後寄与していくと思われる。戦火によって原油価格の大幅な上昇は、代替燃料である石炭への依存も増加していく。その石炭の輸出は総額の約12%にあたり、鉄鉱石は30%程度もあり比率が大きい。

投資妙味が出てきたのは、豪ドルより豪円だ。黒田総裁の、理屈に合わなくなってきたと感じる市場関係者が増えているような、もう無理やりというか絶対頑固なまでの金利緩和維持姿勢と豪国の地政学的有利点と資源価格の上昇が恩恵を生んでいきそうだ。22日の今日時点で88円中盤まで直近の高値更新と上昇一途となっている豪円は、中長期的でみると次のターゲットは2017年9月に付けた90.29である。但し短期的には過熱感が台頭しているが強さは保ったまま日柄調整は必要か。87円台半ばにサポートがありそうで、そのレベルを下値にしてまずは89円トライの方向性が強いであろう。87円を割れるとやや調整度合いが強まりそうだ。ATRチャネルの赤レベル付近では一旦売りが出やすいと見ている。今日時点では88.70付近で推移している。

AUDJPY 日足チャート

先週は欧米英に続いて、いつもながらトリで日銀の金融政策決定会合が開催された。

今回の政策もこれまで通り維持することとし、変化はゼロであった。その後の黒田総裁の記者会見では、就任して初めてというくらいしどろもどろの答えが多く、最後には会見中のストレスなのか、怒ったかのような回答で幕引きとなった。記者からの質問はほぼ一貫しており、円安が輸入物価を上昇させていることでインフレが強まっているが、見解は? と聞かれている。そのインフレはコストプッシュ型であり長く続くものではないと答えている一方、ウクライナ情勢からのエネルギー価格の上昇に関しては、戦火の先は見通せないとしている。インフレは長く続かないが、インフレの背景としてのウクライナ情勢は見通せないとコメントしており、記者からしても変な答えばかりだと感じられるような会見だったようだ。「金利は絶対上げない。テーパリングは終了せず、物価が2%以上をしばらく続けるまで行う」と柔軟性は微塵も感じられなかった。もう少しテーパリングをちらつかせ、数円の円高でも現在の輸出企業は問題なく利益は上げられる。そこまで頑固に金融緩和を進める必要性は感じられない。相当長くマイナス金利を行っているにも関わらず、経済情勢は海外と比較して遅れていくばかりでサラリーマンの給与は全然上がらず、物価だけが上がっていく可能性は大きくなった。そろそろ政策転換の必要性は、内外からの強い意見によって上がってくるのだろうか。それとも円安がインフレ上昇と共に大きく進み、国民生活の悲鳴が増加してから何とかしようと思っているのであろうか。今回ばかりは、理由のわからないような理屈下での日銀総裁会見であったことを、参加していた記者や市場関係者たちは私以上に感じているだろう。今後の日銀への信頼性に疑問が浮かび上がってきたのは間違いない。

今週は引き続きウクライナ情勢を睨みながらの展開は続きそうだ。原油価格は22日午前時点で112ドル台まで上昇しており、今後の動きには警戒が必要だ。経済統計としては欧米のPMIやドイツのIFOなど、景況感指数の発表が相次ぐ。またECBとRBの中銀高官からの発言予定があり、インフレ上昇に対してのコメントが相場には影響を及ぼしそうだ。大きな背景としては米国の長短金利の上昇懸念があり、米国10年債利回りは2.2%程度まで上昇している。このレベルは2019年5月以来の水準となっており、その時の政策金利は2.5%であった。現在は0.25~0.5%であるため乖離が大きいが、一年後の金利予想は2.25~3%が80%程度だ。2019年の10年債利回りは3.2%程度まで上昇しているところを鑑みると今回も近い水準であるため、その辺までの上昇が予想できるので、全般のドル高はしばらく継続しそうな勢いである。

今週は引き続きウクライナ情勢を睨みながらの展開は続きそうだ。原油価格は22日午前時点で112ドル台まで上昇しており、今後の動きには警戒が必要だ。経済統計としては欧米のPMIやドイツのIFOなど、景況感指数の発表が相次ぐ。またECBとRBの中銀高官からの発言予定があり、インフレ上昇に対してのコメントが相場には影響を及ぼしそうだ。大きな背景としては米国の長短金利の上昇懸念があり、米国10年債利回りは2.2%程度まで上昇している。このレベルは2019年5月以来の水準となっており、その時の政策金利は2.5%であった。現在は0.25~0.5%であるため乖離が大きいが、一年後の金利予想は2.25~3%が80%程度だ。2019年の10年債利回りは3.2%程度まで上昇しているところを鑑みると今回も近い水準であるため、その辺までの上昇が予想できるので、全般のドル高はしばらく継続しそうな勢いである。