2020年1月第2週(1月6日―1月10日)の相場予想

2020-01-06

新年あけましておめでとうございます。

今年も予想の方、頑張って書いてまいりますので、宜しくお願い致します!!

皆様にとって、良き一年でありますように。

Let's start dealing again !!

年末年始の週でも米国株価上昇がリードする形で非常に楽観的な動きだったが、3日にイラン不安で突然の急反転下落。薄い相場付きの中、全面リスクオフとなった。トランプ大統領が命じた米軍によるイラクでの空爆でイランの精鋭部隊の司令官が死亡した。金価格は年末前から堅調推移ではあったが、この報道を受けて1530ドル台から本日高値の1587ドル後半まで急上昇し昨年来の高値を更新している。長いスパンでは市場高値の2011年高値の1920ドルからの下げの61.8%戻しが1585ドルであったが、それを一時上抜けすることになった。しかし今後1587ドルを上値に重くなると、騙しの動きと捉えられやすく、年末前から上昇となっていただけに短期調整局面も考えられる。しかし米国とイラン間の争いが台頭すると、1600ドル台へ向けての堅調推移の可能性もある。イランは報復措置の報道やトランプ大統領がそれに対する反攻撃を発言していることで、リスクオフの展開はしばらく継続しそう。もし調整があったとしても、下値予想は1540ドル程度から底堅い動きを想定している。

またそれ以外にも相場に与える影響として、先週ドイツが昨年の雇用数を発表し、雇用者数が過去最高に達したと発表したこと。それは、労働参加率の上昇と外国人労働者が流入したことが背景となっている。また欧州各国のPMIも予想を上回り、ユーロには支援材料となっている。円相場は米国とイランの緊張で107円台へと下落しており、短期サポートである107.40-50で下げ止まるのかが焦点となるだろう。

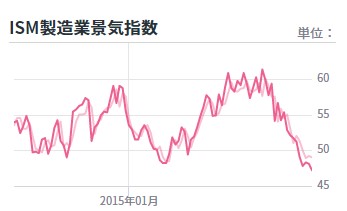

米国内では、ISM製造業景況指数が予想を下回り、昨年7月以降は景況感を見極める指数50を一度も上回っておらず、逆に下向き傾向が鮮明となっている。今後の製造業関連指数に注目が集まるだろう。米国FRBは一旦利下げを止めているが、戦争機運の高まりや経済指標の悪化から、再度利下げモードへと姿勢を変化させていく可能性もある。そのためドル指数の軟調さから下落トレンドへということにも繋がり兼ねない。

(2020年間の予想)

2020年、今年の大きな流れとしては、前半は昨年のドル上昇からの調整局面に入ったと思われ、ドル自体は軟調だと考える。FRBの動きも気になるが、大きな背景には11月大統領選挙があり、財政出動をしたいが財政赤字の大きさにも目を向ける必要があるトランプ大統領にとっては、ドル安が都合よいのではないか。逆に対ドルとなるポンドやユーロは堅調を予想。英国のEU離脱は、ジョンソン英国首相が強気な態度に出てはいるが、最終的には合意離脱と考える。ポンドは短期ポジションを手仕舞う動きが再度強まり上昇していく動きを想定。今年前半は上昇、後半からは調整局面を予想している。ユーロは、欧州が地理的に近く、米国とイランの関係を鑑みるとあまり上値を追っていく可能性は低い、しかしチャート面のテクニカルからみると、昨年一年間軟調推移だったことで一旦上昇してもおかしくはないことで、ここからの予想は難しい。また円相場は、リスク次第の動きとなろう。つまり株価の動きと連動し、レンジ幅は引き続き狭い中での推移を予想。2014年からの三角持ち合いが未だ継続中であり、105円から110円程度がコアのレンジで、それをどちらかに抜けるかが焦点となろう。日本では夏にオリンピックが控えているから、国内小売消費の盛り上がりは訪日外国人などによって拡大しそうだが、相場に与える影響は限られるだろう。

中国と米国の貿易摩擦は合意傾向にあり、イランとの関係悪化で中国とも悪化となれば国際的な批判を浴び、大統領選挙にも悪影響なのはわかっているはず。中国との貿易は好転していくだろう。そうなれば中国の経済も持ち直し、更なる上昇へと向かう可能性もあり、また世界各国への製造業の部品作りも輸出の持ち直しから価格安定へと向かっていく。そうなれば豪ドルの上昇が予想出来る。前述の戦争等、大きな争いが起きなければ、世界的な金融緩和に支えられ消費は安定していくと思うが、これまでの統計から米国大統領選挙の年はどちらかというと株価は軟調傾向であり、昨年の伸びが大きかった世界の株価は米中貿易が寄与したとしても、テクニカルからの調整局面を迎え、まちまちからやや軟調推移を予想している。