2022年1月4週目(17日~21日)の相場展望

2022-01-17

先週前半は前の週の米国雇用統計結果の悪化からややドル売りが継続し、水曜日には約2か月ぶりのドル安水準となった。年末年始の間、米国の新型コロナ感染者数は一日平均で75万人ほどまで拡大している。その影響を直に受けた雇用統計の結果が悪化したことになる。また時給についても大きく上昇。非農業部門雇用者数なうちで約4割の420万人がオミクロン株の影響で病院やユナイテッド航空の従業員約3000人がコロナ感染し社会インフラまで労働者が就業できないでいる状況で、工場や貨物関連などにも悪影響を及ぼしている。人手不足を解消するため、企業は時給を上げざるを得ないこともあり、またあらゆる商品の供給不足に繋がっての供給サイドからのインフレが拡大している。

週の後半になると、超ハト派だったFRB副議長であるブレイナード氏がインフレに対しての利上げを強調したことが要因でリスクオフの展開となり、米株は下落した。日本ではSQ確定日の前日であったこともあり、金曜日の日経平均は一時的に約2%安まであり続落となった。今回の米国、中国、インドなどの消費者物価は、予想を上回ってはいないものの高水準で推移している。物価指数はエネルギー価格、特に消費財である原油価格の影響が大きい。統計の12月は原油価格が一時的に下がっていて60ドル台だったので、物価指数の伸びが緩やかなのにこの結果。来月以降はインフレが強まるとFRBも踏んでいるのだろうから、各FRB高官からのインフレ抑制発言は強まりつつある。ちなみに直近の原油は80ドル台まで上昇している。またパウエルFRB総裁もまたインフレ上昇に関しては警戒モードの発言をしたが、金融政策の正常化やバランスシートの縮小は未だ決定していないとのことである。

金曜日の米国12月小売売上高が5ヵ月ぶりのマイナス、鉱工業生産指数の落ち込み、またミシガン大学消費者態度指数も68.8という結果でここ10年間では2番目に悪い数値となり、先行きの景況感に不安感が台頭している。原油はウクライナ情勢をめぐる地政学リスクによって直近の最高値に近づいている。FRBは未だ利上げモードとなっているが、経済指標の落ち込みがあると難しい舵取りとなってくる。スタグフレーションの可能性も否定できなくなると、利上げ幅も制限されてくるだろう。

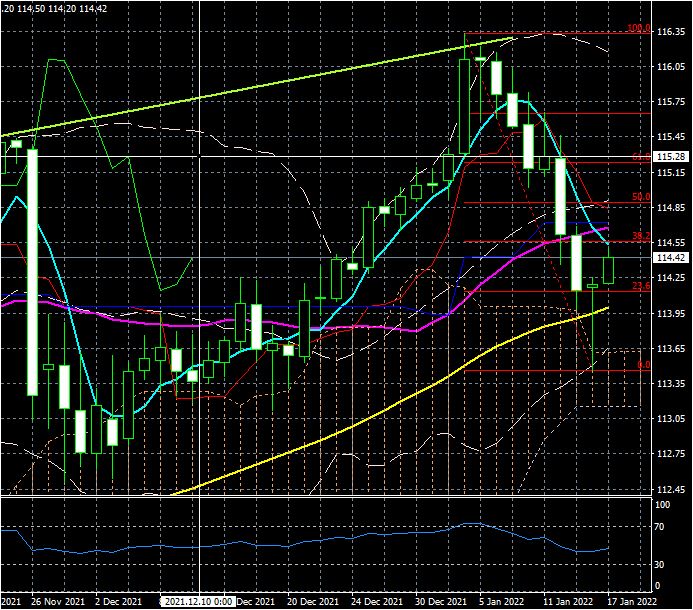

ドル円はドル安とリスクオフの両面から売りが優勢となり、年末年始の上げを帳消しした。116円台乗せたあとに急落となっており、年始から約10日間で2.5円も下げている。金曜日には前述の経済指標の悪化で一時113.46付近まで下がったが、その後は長期金利の堅調さを背景に114円台まで値を戻している。5日移動平均線が114.50付近で下落中となっており、ここから上は重いだろう。上に抜けたとしても、25日移動平均線が114.70近辺、一目均衡表の転換線が114.84にあって抵抗が多い。116円台から先週安値113.46までの半値戻しが114.90付近であるため、もし上昇するとしても114円台半ばから上はゆっくりとした上げとなるだろう。

週の後半になると、超ハト派だったFRB副議長であるブレイナード氏がインフレに対しての利上げを強調したことが要因でリスクオフの展開となり、米株は下落した。日本ではSQ確定日の前日であったこともあり、金曜日の日経平均は一時的に約2%安まであり続落となった。今回の米国、中国、インドなどの消費者物価は、予想を上回ってはいないものの高水準で推移している。物価指数はエネルギー価格、特に消費財である原油価格の影響が大きい。統計の12月は原油価格が一時的に下がっていて60ドル台だったので、物価指数の伸びが緩やかなのにこの結果。来月以降はインフレが強まるとFRBも踏んでいるのだろうから、各FRB高官からのインフレ抑制発言は強まりつつある。ちなみに直近の原油は80ドル台まで上昇している。またパウエルFRB総裁もまたインフレ上昇に関しては警戒モードの発言をしたが、金融政策の正常化やバランスシートの縮小は未だ決定していないとのことである。

金曜日の米国12月小売売上高が5ヵ月ぶりのマイナス、鉱工業生産指数の落ち込み、またミシガン大学消費者態度指数も68.8という結果でここ10年間では2番目に悪い数値となり、先行きの景況感に不安感が台頭している。原油はウクライナ情勢をめぐる地政学リスクによって直近の最高値に近づいている。FRBは未だ利上げモードとなっているが、経済指標の落ち込みがあると難しい舵取りとなってくる。スタグフレーションの可能性も否定できなくなると、利上げ幅も制限されてくるだろう。

ドル円はドル安とリスクオフの両面から売りが優勢となり、年末年始の上げを帳消しした。116円台乗せたあとに急落となっており、年始から約10日間で2.5円も下げている。金曜日には前述の経済指標の悪化で一時113.46付近まで下がったが、その後は長期金利の堅調さを背景に114円台まで値を戻している。5日移動平均線が114.50付近で下落中となっており、ここから上は重いだろう。上に抜けたとしても、25日移動平均線が114.70近辺、一目均衡表の転換線が114.84にあって抵抗が多い。116円台から先週安値113.46までの半値戻しが114.90付近であるため、もし上昇するとしても114円台半ばから上はゆっくりとした上げとなるだろう。

ドル円日足チャート

今週は先週の米国経済指標悪化を受けて、統計結果を意識しての売買となってこよう。あまり多くの統計は発表されないが、ニューヨーク連銀製造業景気指数とフィラデルフィア連銀製造業景気指数を控え、新型コロナウィルス新規感染者増の影響で就業者の減少をもたらしており結果が気になるところ。また日銀金融政策決定会合が行われる予定で、米国FRBの金融政策正常化や物流の遅れなどで日本でのインフレ懸念も台頭していることで、インフレに対しての行動や言動があるのか注目されており、円相場には注意が必要となる。