11月第2週の相場展望(11月8日~11月12日)

2021-11-08

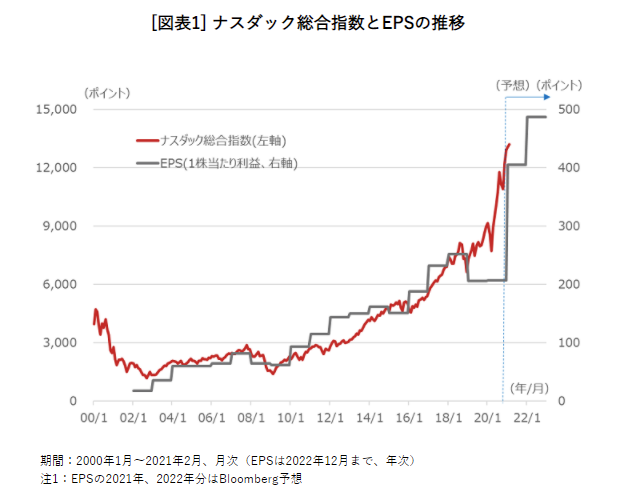

FOMCでは予定通りテーパリングの月内の開始を決定した。これまで月1200億ドル(約13.7兆円)の資産購入額から、11月より国債買い入れ額を月100億ドルずつ、また住宅ローン担保証券(MBS)を月50億ドルずつと、合計月150億ドルを縮小する。計算通りだと2022年6月を目途に資産購入を終了することになる。新型コロナからの景気回復と物価の上昇加速に反応し、大幅な金融緩和である異次元の金融政策を正常化に戻すこととなった。今後の利上げについては、「会議の焦点はあくまでテーパリングであり、利上げではない」と利上げ期待に釘を差し、まだしばらくは政策金利0~0.25%を維持することで決定した。翌日には米国10年債金利は1.6%から1.52%程度まで下落し、為替ドルへの反応は限定的、市場がテーパリング開始を完全に織り込み、結果後に利食いが見られる程度の小動きで終始した。今後の利上げが見通せない中では、金利は低調となりそれに反応するナスダック指数の上昇が目立った。ナスダック指数は最高値を更新し、ここ1か月で約14%の上昇なっており過熱感が台頭いている。新型コロナの影響が顕著となった昨年の3月からは約1.4倍と非常に大きく上昇しており冷や冷やさせる上昇に見える。しかし稼ぎの指標となるEPS指数(純利益÷株数)が一株当たりの利益として計算され、ナスダック主要銘柄は大きく上昇させていることが株価水準の妥当性を証明している。EPSと株価は連動しており、利益上昇=株価上昇となっており順当性を表している。また第2四半期の企業決算の好調さも上昇をサポートしているようだ。

英国の中央銀行であるイングランド銀行が利上げに踏み切らず、期待で上昇していたポンドが急落した。またECBのラガルド総裁も「来年の利上げする可能性は非常に低い」とインフレ期待にこれまた釘を刺した形でユーロも下落した。先進3か国共に利上げには否定的で現状でしばらく様子見となろうか。クロス円上昇を期待していたが、そう簡単にはいかないようで日本と海外の金利差は拡大していなく、それらのペアも利食いに押された。金利差縮小となると相場の動きは緩慢となり、米国のテーパリング開始でイベントが通過したようで徐々にレンジ内の取引に落ち着く方向。変動率の低下となるだろう。ここで稼ぐならオプション取引だがリスクが大きく、一般投資家には難しい。金利の低下は株式市場の変動率を上げる。年末にかけては、ナスダック指数の上昇がどこまであるのか、DAX指数や日経平均、香港ハンセン指数を含め、上も下も大きな動きとなる予想をしている。為替も良いが、株式市場の動きが活発化しているうちに稼ぎたいものだ。

9月の初旬には、今年5月からの下落トレンドラインを一旦上抜けからの上昇が長続きせず、ECB高官からのインフレは一時的というコメントが相次ぎ下落に転じた、また金融緩和の継続を明確にしたことで8月の安値を下回ることとなった。週足の形状で見るとヘッドアンドショルダーの形となっており、更なる下落傾向を示唆しているようだ。米国FRBのテーパリングも大きく影響しており、ドルの強さからユーロドルの下落を促した面も大きい。ドルに関しては、利上げの時期が来年末と予想されているが、パウエルFRB総裁は再任となる公算が大きいためすんなり利上げとなるかは不透明。今後の物価やそのほかの経済指標から吟味するので方向感を見極めることとなり、ユーロへの影響も今後は限定的となるだろう。下値は一旦1.1500が昨年2月の安値から今年1月の高値の半値戻しレベルであり、ここひと月程度抵抗しているところでもあるから簡単には下抜けしないと見ているが、もし下抜けて損失覚悟の売りが終われば1.13から1.17までのレンジ内のもみあいとなる予想をしている。

9月の初旬には、今年5月からの下落トレンドラインを一旦上抜けからの上昇が長続きせず、ECB高官からのインフレは一時的というコメントが相次ぎ下落に転じた、また金融緩和の継続を明確にしたことで8月の安値を下回ることとなった。週足の形状で見るとヘッドアンドショルダーの形となっており、更なる下落傾向を示唆しているようだ。米国FRBのテーパリングも大きく影響しており、ドルの強さからユーロドルの下落を促した面も大きい。ドルに関しては、利上げの時期が来年末と予想されているが、パウエルFRB総裁は再任となる公算が大きいためすんなり利上げとなるかは不透明。今後の物価やそのほかの経済指標から吟味するので方向感を見極めることとなり、ユーロへの影響も今後は限定的となるだろう。下値は一旦1.1500が昨年2月の安値から今年1月の高値の半値戻しレベルであり、ここひと月程度抵抗しているところでもあるから簡単には下抜けしないと見ているが、もし下抜けて損失覚悟の売りが終われば1.13から1.17までのレンジ内のもみあいとなる予想をしている。

ユーロドルの週足

米国雇用統計は、非農業部門雇用者数が予想の45万人から53.1万人という好結果を受けて株価は上昇、だが債券に関しては需給面からの買いが多くみられ、

10年国債利回りは1.4%半ばまで下落して引けた。ドルも金利に連れて下げとなり、ドル円は113.34まで下落した。テーパリング開始とはなったが、内容はゆっくりとした解除であり、予想される利上げまで1年以上期間が残っていることが市場では金余り継続と再認識しているようだ。テーパリングではなく利上げをしない限りインフレには実際の影響はないことから、今後は物価上昇がどこまで浸透し更に上昇へ向かうかで相場への影響が考えられる。その物価の統計として、今週は米国で消費者物価指数と生産者物価指数、また欧州では消費者物価指数の発表が重要なイベントとなる。今週は他には大きなイベントは少ないが、各国中銀総裁からの発言日程が多い。欧州でZEW景況感指数、英国では第2四半期と9月のGDP、米国ではミシガン大学消費者態度指数の発表が控える。日本では、自民党が30兆円の経済対策を発表したが今のところ影響は少ない様子。今週は10月期の日経平均先物・オプションの最終売買日で特別清算指数(SQ)があり、株価の動向にも注目だ。