10月第3週の相場展望(10月11日~10月15日)

2021-10-11

米国の債務上限問題でデフォルト懸念が台頭し、議会では債務上限の引き上げが紛糾し結論がなかなか出ない間に長期金利が上昇し、株価の急落を招いた。先週の木曜日にようやく民主・共和両党が合意に近づいたことが判明し、相場は落ち着くこととなった。12月まで債務上限の一時的拡大を容認するといくことでデフォルト回避に動くようだ。その間、米国金利上昇からややドル買いが継続し、ドル買いに押されたユーロは1年3か月ぶりに1.15台まで下落した。背景として米国と欧州の中銀の政策の違いが大きい。米国はテーパリングを11月にも開始する予定に対し、ECBは未だ新型コロナ感染の縮小にはやや慎重で、インフレに対する見方もFRBとは違い一時的だという高官発言が未だ優勢だ。その影響から全般ユーロ安が顕著にみられる。EUという枠組みの影響で変化に対しては足並みが揃うまで時間が掛かってしまうことが大きな要因ではないだろうか。

先週もドル円はドル高による上昇、他の円通貨は若干の円安が継続している。ユーロ円だけは欧州ECBのテーパリングが日本同様遅れそうなことから伸び悩んでいる。しかし、米国と英国が先行する形で恐らく始まるであろうテーパリングの波は欧州にもやってくる。いずれは金利上昇のタイミングを迎えるであろう。ただ日本に関してはそうはいかない。少なくとも黒田総裁が任期の間は、テーパリングの兆しさえ見えるのかどうか不透明である。更に新型コロナワクチンの輸入と原油価格の上昇で貿易赤字継続となると円安はこれからが本番と予想をしている。円買いは、世界株価暴落と米中摩擦の加速が要因となろうが、日本と他国の金利差には敵わないだろうし、その二つが顕著に起こる可能性は低いと考える。ポンド円分析、4週前の152.84を上に抜ければ上昇継続の可能性が高まる。153.50に抵抗はあるが、あっさりと上抜けしていくだろう。更に25日移動平均線が上方向に変わると更なる短期サポート、また今後25日移動平均線が75日移動平均線を上方へ抜けるゴールデンクロスとなれば、長期的なサポートともなってくる。

先週もドル円はドル高による上昇、他の円通貨は若干の円安が継続している。ユーロ円だけは欧州ECBのテーパリングが日本同様遅れそうなことから伸び悩んでいる。しかし、米国と英国が先行する形で恐らく始まるであろうテーパリングの波は欧州にもやってくる。いずれは金利上昇のタイミングを迎えるであろう。ただ日本に関してはそうはいかない。少なくとも黒田総裁が任期の間は、テーパリングの兆しさえ見えるのかどうか不透明である。更に新型コロナワクチンの輸入と原油価格の上昇で貿易赤字継続となると円安はこれからが本番と予想をしている。円買いは、世界株価暴落と米中摩擦の加速が要因となろうが、日本と他国の金利差には敵わないだろうし、その二つが顕著に起こる可能性は低いと考える。ポンド円分析、4週前の152.84を上に抜ければ上昇継続の可能性が高まる。153.50に抵抗はあるが、あっさりと上抜けしていくだろう。更に25日移動平均線が上方向に変わると更なる短期サポート、また今後25日移動平均線が75日移動平均線を上方へ抜けるゴールデンクロスとなれば、長期的なサポートともなってくる。

ポンド円日足チャート

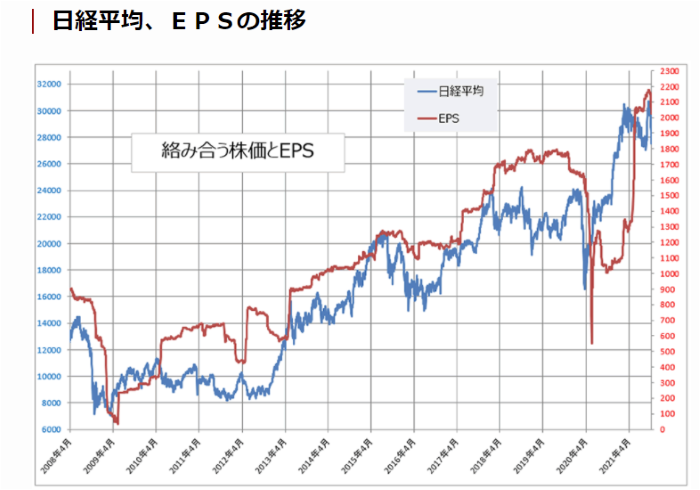

日経平均は先週のSQ(オプション、先物特別清算指数)を前にここ2週間ほどで急落した。下落率は約9%となり、世界先進国の中では際立って下落率が大きかった。短期の売り仕掛けもSQを睨んで行われており、その買戻しはやや入っているが、中国や香港株式市場の落ち着きや米国の企業業績堅調が見られれば再度上値追いの可能性が高まる。日経平均のレベル感を見る代表的な指標の一つであるPER(株価収益率)は先週末時点で、13.8%程度で、新型コロナが起きた直後の最悪期で安値の10.6%、昨年の5月は行き過ぎ感が強く37%を越えてしまったがこれは一時的なもの。直近5年間の平均が約15%ということを踏まえると現在も若干割安感がある。また企業の稼ぐ力と言われるEPS(一株当たりの利益)は過去最高を更新中であり、今後も継続すると見られており、今の株価水準が割高とは考えにくい。海外上場企業のEPSも同様な動きであるが、米国のPERからは若干直近割高感が残っているようだ。しかしテーパリングで一波乱起きたとしても一時的で、先週から始まった米国企業決算の予想に近い数値となれば、割高感は徐々に薄れてくるはず。世界各国の株価水準と比較して日本は円安、株式指標からの割安感が大きく台頭し、新経済対策に衆議院選挙となれば、与党の自民党がどうなろうとも下げから回復し、高値に向かう公算が大きいと予想している。

日経平均のPER(株価収益率)

日経平均のEPS(1株当たり利益)

日経平均のEPS(1株当たり利益)

今週は、注目の米国消費者物価指数(CPI)と卸売物価指数(PPI)が発表される。来月のFOMCでテーパリング開始が予定されており市場はほぼ織り込んでいる。先週の米国雇用統計の非農業部門雇用者数の増加が予想の50万人だったが、結果は19.4万人と予想を大きく下回ったに関わらず、市場は来月のテーパリングは予定通りという判断をしているようだ。今回のCPI及びPPIの結果が予想通りだと、来月のテーパリングも行われるはず。予想を大きく下回ると逆にドル売りとなりやや波乱の相場付きとなる可能性も残る。また欧州もCPIの発表が予定されており、結果からユーロドルの動きに注目している。