今週の相場展望 10月第一週(9/30-10/4)

2019-09-30

10月第1週(9月30日―10月4日)の相場予想

<先週の動き>先週は週初めユーロ圏やドイツの製造業とサービス業PMIが予想を下回り、ユーロが売られました。特にドイツの指標は製造業で悪化が鮮明で下落相場の大きな原因の一つとなっているようです。またトランプ大統領に対する弾劾手続きを巡る動きが強まって、週前半はドルや米国と欧州の株価は軟調。また米国の消費者物価指数とリッチモンド連銀製造業指数の両方が予想を下回り、ドル売りの展開となりました。しかし米中貿易協議再開への期待感から株価への影響は限られ、週を通してまちまちの展開で終始しました。金曜日には米国政府が中国企業の上場廃止を唱えたことが株価の下落に繋がって軟調推移のまま終了となりました。

<今週の展望>

先週の各主要商品のレンジは下の通り。ドル円は106.95(24日)- 107.95(26日)

ユーロドル 1.1025(23日) - 1.0904(27日)

ポンドドル 1.2502(24日)- 1.2269(27日)

金 1500ドル(26日)- 1535ドル(24日)

先週は、ほとんどの金融商品が小動きで終始しました。徐々にレンジ幅を縮小していて、次の材料やイベント待ちの市場環境は続きそうです。英国議会は休会中で、最大の懸念イベントである米中貿易協議は次週となっている。様々な思惑が入る相場となりそうで、米国サイドからの中国への発言やトランプ大統領の弾劾進行度からドルの動きには注目で、上の各商品のレンジを抜けたら動きが加速する可能性もあります。来週は中国市場が国慶節連休でほぼ一週間休場となるので、日中の動きは小動きで終始しそう。小動きの中、ユーロドルは2年ぶりの安値更新でテクニカルからも下値不安が高まっている。ECB関係者からは、金融緩和の声が高まっておりラガルド新総裁に替わって、今後の動きに注目が集まるところです。

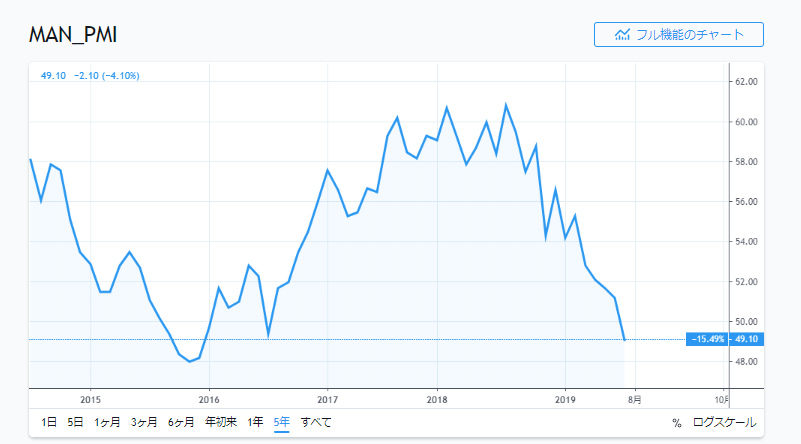

大きなイベントが火曜日の米国ISM製造業景況指数と金曜日の雇用統計であることを鑑みると、夜間の動きの方が大きくなりそうです。米国ISM製造業景況指数はFRBが最も指標にしている指数であり、今後の金融政策に影響を及ぼす可能性が大きいので注目が大きいはず。

8月のISM製造業景況指数(49.1%)

今回は緊急的な利下げということか、継続するのか見極めるのにこの指数が持つ意味合いは多いのではないだろうか。今週は遅行指数である雇用統計より、直近の企業動向を表すISM製造業景況指数の注目度の方が大きいと考えています。

ドル円相場

ドル円は、夏場辺りから三角持ち合いの形となっており、107台中心の動きとなっている。 そろそろレンジ幅の縮小も限界に近付いており、上下どちらかに抜けてから動きが出る可能性も出てきた。

金相場

最近の金相場は、2018年8月(1160ドル)を起点とした上昇が継続しているとみている。現在は1年半程度の上昇相場を予想しています。1160ドルから1346ドルまで最初の波が終り、調整(第2波動)後、今年の4月を起点に2度目の大きな上昇相場(第3波動)を迎えた。8月13日は高値1557ドルを付けた後は利食い売りが先行しているようです。自身の予想ターゲットは1570ドル付近まででしたので、テクニカルからは一旦天井打ちの可能性があります。調整となるのは1488ドルをしっかり割り込んだ時と考えており、その場合は1455ドルまでの調整の可能性が出てきます。その下は第3波動の半値戻しである1410ドル付近。ポジション調整が済んでそこまでで持ちこたえれば、再上昇の可能性も出てくるでしょう。 金曜日に若干リスクオフで推移した相場ですが、金の上昇につながっていません。短期的には、テクニカル面からの頭の重さが感じられます。来週からの米中貿易協議が注目。中期的には、ECBやFRBの利下げに日銀の若干の緩和策が出るくるとなれば、世界的な金融緩和の流れを正当化出来て、金へのマネーの再流入に繋がると考えています。

ポンド相場

ジョンソン首相がエリザベス女王の合意を取り付けた現在の議会休会については、最高裁で否決されています。これによって混迷を深めるブレグジット合意も加味して、リーダーシップ不足に問われそうな現状となっています。今後は、野党からの首相への不信任案から総選挙へ繋がる可能性もあり、ポンドへは売り圧力が強まる可能性があります。テクニカルからもブレグジット決定からの最終売りの段階が今年3月から継続中とみています。短期的には1.1007-1.1830付近までの下げの可能性が出てきましたので、ここからの動きが加速するかどうか注目です。