9月第最終週の相場展望(9月27日~10月1日)

2021-09-27

中国の恒大集団という大手不動産会社の債券利払いに関しての懸念が強まり、先週の株式相場は揺れに揺れた。為替相場は米国FOMCを睨んで動きは限定されたが、FOMC後にはややドル買いが進んだ。しかし相場をよく吟味すると、ドル円は上昇ながらも、ユーロドルや豪ドルも上昇している。ポンドドルは英国中銀の政策金利に対する発表で、内容では年末のインフレ率を大きく上方修正したことで先行きの金利上昇の根拠が強まったことで上昇している。米国の10年債利回りは、FOMCの前後で1.3%台から1.4%台へと上昇しているが、ドル高とはなっていない。金利上昇は会合の結果というより、株価の上昇からの影響が大きかったように思える。ダウやナスダックは双方共に当日1%以上の上昇となった。相場全体ではリスクオンの動きが顕著となったように感じられる。結果クロス円の大幅上昇となった。

米国パウエルFRB総裁の記者会見では、11月にもテーパリングに着手する可能性に言及したが、市場は既に織り込んでおりその後ドル安に動いた。

「FEDは経済の回復が完了するまで支援を行う」

「回復が継続すればテーパリングはすぐに実行される可能性も」

「FEDのテーパリングは来年半ばに終了することが適切」

「テーパリングのプロセスは利上げの見通しへのシグナルとはならない」

「参加者らは全般的に緩やかな金融政策引き締めを予想」

「インフレに関する実質的な進歩が達成」

「参加者は総じて22年央の量的緩和縮小の終了が適切と判断」

などのコメントで今年中には着手というのは明確となった。しかしテーパリングから金利上昇までの動きは遅い可能性があり、株式市場はそれを好感したのではないだろうか。結局、ゆるやかな解除であれば企業業績の堅調さに継続性がみられており、株の上昇には問題はなしということであろう。

恒大集団の第一回目利払い期日である23日には、支払いがされなかったようで、今後30日の猶予期間内に実行されるか注目されている。中国政府は、同社に対して、当面ドル建て社債のデフォルトを回避するよう指示したようだが、具体的な指針は示されなった模様。現在の市場関係者は、同社を救済する期待も若干あるようで、大きく下落した上海と香港株はやや戻し方向で週を終えた。

その香港ハンセン指数であるが、8月のレポートでまだ底を打っていないと予想した通り、今回安値を更新することとなった。今回の下落相場は、今年1月からの中期下落トレンドと今年6月からの短期下落トレンドに分かれる。短期下落最終ターゲットは、23584~24144ポイント予想しているが、当社のチャートでは21日のCFD安値が23781ポイントとなり翌日から反発となった。まだ下値不安は残るものの、テクニカルからは今年6月からの下落トレンドに於いては、ターゲットレンジ内で底打ち可能性は出ている。25500台を回復すれば下値不安は大きく後退することとなり、一旦反発し、26520付近まで戻る可能性が出てくるだろうが時間は要すると考えている。しばらくは、恒大集団への懸念が続くことで上値が重い展開となるだろうが、下値を割り込まず問題解決となれば、一旦ショートカバーの反発相場となるだろう。また今年1月からの中期下落トレンドから見ると、今回の戻しがあっても、27496ポイントを回復しない限り下落相場転換とはならず、22000台をターゲットとした最終下落の可能性は残されている。

米国パウエルFRB総裁の記者会見では、11月にもテーパリングに着手する可能性に言及したが、市場は既に織り込んでおりその後ドル安に動いた。

「FEDは経済の回復が完了するまで支援を行う」

「回復が継続すればテーパリングはすぐに実行される可能性も」

「FEDのテーパリングは来年半ばに終了することが適切」

「テーパリングのプロセスは利上げの見通しへのシグナルとはならない」

「参加者らは全般的に緩やかな金融政策引き締めを予想」

「インフレに関する実質的な進歩が達成」

「参加者は総じて22年央の量的緩和縮小の終了が適切と判断」

などのコメントで今年中には着手というのは明確となった。しかしテーパリングから金利上昇までの動きは遅い可能性があり、株式市場はそれを好感したのではないだろうか。結局、ゆるやかな解除であれば企業業績の堅調さに継続性がみられており、株の上昇には問題はなしということであろう。

恒大集団の第一回目利払い期日である23日には、支払いがされなかったようで、今後30日の猶予期間内に実行されるか注目されている。中国政府は、同社に対して、当面ドル建て社債のデフォルトを回避するよう指示したようだが、具体的な指針は示されなった模様。現在の市場関係者は、同社を救済する期待も若干あるようで、大きく下落した上海と香港株はやや戻し方向で週を終えた。

その香港ハンセン指数であるが、8月のレポートでまだ底を打っていないと予想した通り、今回安値を更新することとなった。今回の下落相場は、今年1月からの中期下落トレンドと今年6月からの短期下落トレンドに分かれる。短期下落最終ターゲットは、23584~24144ポイント予想しているが、当社のチャートでは21日のCFD安値が23781ポイントとなり翌日から反発となった。まだ下値不安は残るものの、テクニカルからは今年6月からの下落トレンドに於いては、ターゲットレンジ内で底打ち可能性は出ている。25500台を回復すれば下値不安は大きく後退することとなり、一旦反発し、26520付近まで戻る可能性が出てくるだろうが時間は要すると考えている。しばらくは、恒大集団への懸念が続くことで上値が重い展開となるだろうが、下値を割り込まず問題解決となれば、一旦ショートカバーの反発相場となるだろう。また今年1月からの中期下落トレンドから見ると、今回の戻しがあっても、27496ポイントを回復しない限り下落相場転換とはならず、22000台をターゲットとした最終下落の可能性は残されている。

香港ハンセン指数(HSI50)日足チャート

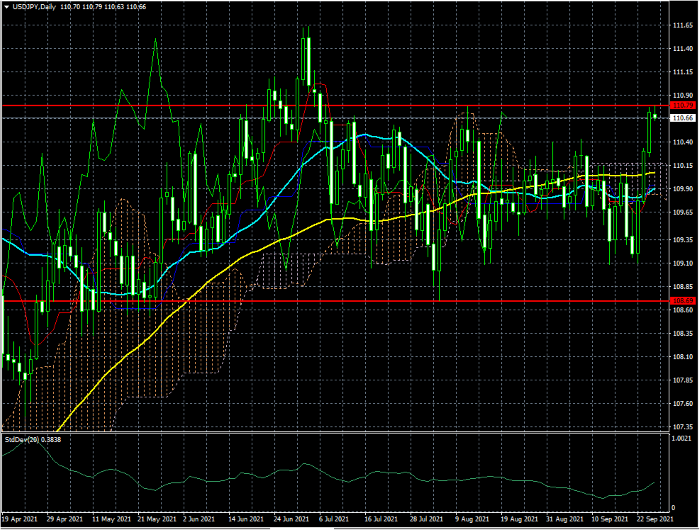

また株価上昇に伴い、クロス円がリードした形で買いに弾みが付きつつあるドル円は110円台後半まで上昇している。この円安と米国金利の上昇が相まって久しぶりに111円台への期待が高まる。7月初旬に111.64まで上げたものの、そこから108.70まで下落後110.78との間でレンジを形成していた。今日27日(月曜日)時点で既に高値を更新し110.81まで上昇していることで時間を掛けて111.64を狙う動きがでてくる可能性は大きいのではないか。ただ日本時間では輸出企業の売りが出てきやすく、上昇するとすれば夜間だろうか。条件としては株価堅調の流れが不可欠であろうが、直近半年間4円幅程度で小動きとなっていただけに、高値更新後の変動幅拡大が期待できる。

ドル円日足チャート

今週は、日米欧英中銀総裁の講演予定が多くあり、高官からコメントが多く出される予定で、日銀以外はテーパリングに関しての何らかの言及に注目している。またドイツでは総選挙が投開票中であり、メルケル首相の辞任から波乱の動きとなっている。29日には日本で自民党の総裁選挙があり、これもまた混沌としている。経済イベントとしては、各国の9月PMI発表に注目、また米国失業率は来週に持ち越されている。中国では、秋の大型連休となる国慶節が金曜日から始まる。