2021年6月第1週(31-4日)の相場展望

2021-05-31

先日のFOMCの議事録では、今後のテーパリング協議開始へ一部の委員から言及があったことがクローズアップされ、結果若干のドル高、株安に振れた。議事録の内容にはほとんど振れていないことでも市場が影響されることで、インフレは今のメインテーマとなっている。新型コロナ対策へ各国がジャブジャブにマネーを市場に浸透させようとした軋みが見られだした。強烈に上昇した仮想通貨のビットコインは先週の一日で3割下落もあり、投機的なところから今後投資マネーの引き上げが予想される。とは言え、FOMC議事録の内容はほとんどの委員からはインフレは一時的だとする意見で一致しており、まだ直ぐに金利を動かすような結論には至っていない。将来そうなれば対応をしていくというコミットメントであり、問題はないという市場への不安感を摘み取りたいとの意味合いが強い。今後の物価動向は注目されるが、雇用環境が前回の統計でまだコロナ前までは戻っておらず、雇用への不安は見て取れた内容だった。ワクチン接種からの影響は大きいと言及もあり、雇用は経済活動が正常化されてしばらくたってからの動きとなるため、実際の経済活動とは遅れが生じる。その時にFRBが如何なるタイミングで金利操作を行うのかが焦点となるだろう。インフレと実際の結果を反映するのが遅い傾向にある雇用統計の時間のズレが今後中銀を悩ませていくだろう。

中長期的な観点からは、投機的と見なされている市場である仮想通貨以外でみると、商品価格はその中でも流動性からやや投機的となりがち。商品は、需給関係からの投資も多いこと、また経済活動正常化へ動くにあたっては上昇していくパターンとなるが、世界の金利動向とは逆連動の傾向が強い。経済活動によって景気上昇が強いのか、金利緩和見直しによっての売り圧力が多いのか、ワクチン接種絡コロナ脱却となると、中銀の政策タイミング転換が市場の期待を裏切った場合は、今後の動きも大きくなると予想している。外国為替に至っては、ほぼ米国が先行して政策正常化へ動くのが多く、次いで英国、欧州となりそう。

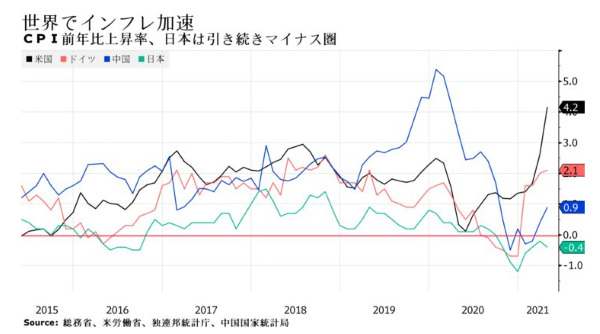

欧州の政策転換が遅くなってしまうのはリーマンショック後でもそうだったが、様々な国が参加しているため、各国の状況の違いによって統一感を共有するまでどうしても時間が掛かってしまうことに要因がある。今後は米国の経済活動再開が早いため、長期的にみると、米国→英国→欧州→日本の順に経済活動の戻りが見られると予想している。経済活動の面からはドル高が最初に来そうで、現在はトランプ政権→バイデン政権と大統領の交代によって政策面からのドル安となっていることが大きい。今のところドル安が継続しているが、数か月内にどこかのタイミングで底をつけていき、少しずつだがじりじりとドル高へ戻っていくのではないだろうか。残念ながら日本はワクチン接種が遅れていることや欧米諸国と比較しても、物価上昇力が弱く、4月の消費者物価はマイナス圏のままで推移していることで、日銀は目標物価の2%にはほど遠い。金融緩和をやめるどころか深堀する方策も考えていく必要に迫られるかもしれないことで円高基調へ戻るのは時間がかかりそうで、世界的な株価の急落等で大きなリスクオフにならない限り、最後尾からの動きとなるだろうから年内はクロス円も含めて鑑みると円安傾向が続きそうだと考える。

欧州では、先日ドイツの4月生産者物価が前年比で5.2%となり、消費者物価上昇に続いて高い水準となった。欧米でのインフレ懸念が出ているが、双方共に中銀の委員からは一時的な物価上昇だとコメントが相次ぎ、懸念を払しょくしている。年初からの原油やそのほかの商品価格上昇からの影響が大きいようだ。今後は欧米共に、インフレを回避していくなら企業業績や経済活動を横目に緩やかな自国通貨高を選択する可能性も出てくる。金利上昇でテーパリングから再度相場のタントラムとなった場合、株価のレベルが以前より遥かに上昇しているため、下落が始まると幅が大きく資産圧縮の金額も膨らんでくるからだ。金利操作を市場と対話しながら行い、また急変時となるタントラムを回避するには通貨高でインフレを緩やかに落ち着かせる方法は一つの大きな可能性ではないか。

今年3月に2度、近い値段で安値をつけた形から上昇に転じている金価格は、それ以降ダブルボトム確認となり上昇に転じた。また2週間ほど前に昨年8月からの下落トレンドラインを上回って上昇基調が強まっている。この上昇はドル指数との逆連動と、株価上昇による資産効果が合いまった裏付けとなっている。1930ドル付近まではしこり玉が多いとみており、そこまではやや時間が掛かりそうだが、1930ドル以上となれば上昇基調がやや早まるとみている。しかしドル指数もそろそろ一旦底打ちとなりそうで、米国財政赤字や長期金利上昇を理由にドル買いに加えて、株価が下落するとなれば金の下落も緩やかとなろう。株価もドルと連動して上昇となれば、金価格は反転下落すると考えており、その場合、今週中では1850ドル付近までの下げを想定している。今週の米国雇用統計は注目のイベントなるだろう。

中長期的な観点からは、投機的と見なされている市場である仮想通貨以外でみると、商品価格はその中でも流動性からやや投機的となりがち。商品は、需給関係からの投資も多いこと、また経済活動正常化へ動くにあたっては上昇していくパターンとなるが、世界の金利動向とは逆連動の傾向が強い。経済活動によって景気上昇が強いのか、金利緩和見直しによっての売り圧力が多いのか、ワクチン接種絡コロナ脱却となると、中銀の政策タイミング転換が市場の期待を裏切った場合は、今後の動きも大きくなると予想している。外国為替に至っては、ほぼ米国が先行して政策正常化へ動くのが多く、次いで英国、欧州となりそう。

欧州の政策転換が遅くなってしまうのはリーマンショック後でもそうだったが、様々な国が参加しているため、各国の状況の違いによって統一感を共有するまでどうしても時間が掛かってしまうことに要因がある。今後は米国の経済活動再開が早いため、長期的にみると、米国→英国→欧州→日本の順に経済活動の戻りが見られると予想している。経済活動の面からはドル高が最初に来そうで、現在はトランプ政権→バイデン政権と大統領の交代によって政策面からのドル安となっていることが大きい。今のところドル安が継続しているが、数か月内にどこかのタイミングで底をつけていき、少しずつだがじりじりとドル高へ戻っていくのではないだろうか。残念ながら日本はワクチン接種が遅れていることや欧米諸国と比較しても、物価上昇力が弱く、4月の消費者物価はマイナス圏のままで推移していることで、日銀は目標物価の2%にはほど遠い。金融緩和をやめるどころか深堀する方策も考えていく必要に迫られるかもしれないことで円高基調へ戻るのは時間がかかりそうで、世界的な株価の急落等で大きなリスクオフにならない限り、最後尾からの動きとなるだろうから年内はクロス円も含めて鑑みると円安傾向が続きそうだと考える。

欧州では、先日ドイツの4月生産者物価が前年比で5.2%となり、消費者物価上昇に続いて高い水準となった。欧米でのインフレ懸念が出ているが、双方共に中銀の委員からは一時的な物価上昇だとコメントが相次ぎ、懸念を払しょくしている。年初からの原油やそのほかの商品価格上昇からの影響が大きいようだ。今後は欧米共に、インフレを回避していくなら企業業績や経済活動を横目に緩やかな自国通貨高を選択する可能性も出てくる。金利上昇でテーパリングから再度相場のタントラムとなった場合、株価のレベルが以前より遥かに上昇しているため、下落が始まると幅が大きく資産圧縮の金額も膨らんでくるからだ。金利操作を市場と対話しながら行い、また急変時となるタントラムを回避するには通貨高でインフレを緩やかに落ち着かせる方法は一つの大きな可能性ではないか。

今年3月に2度、近い値段で安値をつけた形から上昇に転じている金価格は、それ以降ダブルボトム確認となり上昇に転じた。また2週間ほど前に昨年8月からの下落トレンドラインを上回って上昇基調が強まっている。この上昇はドル指数との逆連動と、株価上昇による資産効果が合いまった裏付けとなっている。1930ドル付近まではしこり玉が多いとみており、そこまではやや時間が掛かりそうだが、1930ドル以上となれば上昇基調がやや早まるとみている。しかしドル指数もそろそろ一旦底打ちとなりそうで、米国財政赤字や長期金利上昇を理由にドル買いに加えて、株価が下落するとなれば金の下落も緩やかとなろう。株価もドルと連動して上昇となれば、金価格は反転下落すると考えており、その場合、今週中では1850ドル付近までの下げを想定している。今週の米国雇用統計は注目のイベントなるだろう。

金の日足チャート

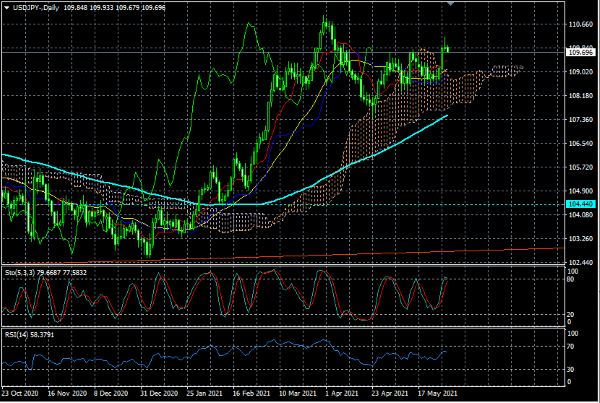

気になるドルの動きだが、ドル指数は今年3月後半から約4%下落している。今年1月からの安値89.18には届かず、やや戻しているところ。抵抗と思われる25日移動平均線の90.40までまであとわずかで、ここを捉えると91台を伺う展開となろう。そのドル高に加えて円安基調も継続しており、ドル円には強いサポートとなっている。日本国内での緊急事態宣言延長で景気回復の遅れを懸念していることや日本政府が26日、5月の月例経済報告で景気は「持ち直しの動きが続いているものの、一部で弱さが増している」とし、総括判断を3カ月ぶりに下方修正したことを受けたことが理由となり、110円台直前まで上昇した。菅首相は、今年夏のオリンピックを東京都とダッグを組み、国民の約7割が反対という意見に反しても、強行する腹積もりだ。それ故にワクチン接種のスピードを全力で上げようとしている思惑が見て取れる。報道では徐々にだが、ワクチン接種数が伸びているようで、それを加速できるよう行政が大きくサポートし始めた。要は変異種が予想外に広がったことが、直近の動向へと繋がっているようだ。オリンピック後にもワクチン接種の加速によって感染が止められるようなら、円安もやや収まる傾向は出てくるだろう。ただそこまでは円安からの方向転換は変わらないのではないだろう。ワクチン接種の動向にもよるが、テクニカル面からは円独歩安となる可能性も否定できない。

ドル円は110円台に売りが大きいようで、我慢できずに109円台後半で少しずつ売玉を処理している様子。国内輸出勢の売りが一巡するタイミングで110.00-110.20を捉えて上昇するのではないか。110.96が直近の高値が一応ターゲットとなる。越えると昨年高値の112.22が視野に入ってくる。下は109円割れだと、一目均衡表の雲の中に入ってしまい上昇一服となり、その後はもみ合いとなりそう。

気になるドルの動きだが、ドル指数は今年3月後半から約4%下落している。今年1月からの安値89.18には届かず、やや戻しているところ。抵抗と思われる25日移動平均線の90.40までまであとわずかで、ここを捉えると91台を伺う展開となろう。そのドル高に加えて円安基調も継続しており、ドル円には強いサポートとなっている。日本国内での緊急事態宣言延長で景気回復の遅れを懸念していることや日本政府が26日、5月の月例経済報告で景気は「持ち直しの動きが続いているものの、一部で弱さが増している」とし、総括判断を3カ月ぶりに下方修正したことを受けたことが理由となり、110円台直前まで上昇した。菅首相は、今年夏のオリンピックを東京都とダッグを組み、国民の約7割が反対という意見に反しても、強行する腹積もりだ。それ故にワクチン接種のスピードを全力で上げようとしている思惑が見て取れる。報道では徐々にだが、ワクチン接種数が伸びているようで、それを加速できるよう行政が大きくサポートし始めた。要は変異種が予想外に広がったことが、直近の動向へと繋がっているようだ。オリンピック後にもワクチン接種の加速によって感染が止められるようなら、円安もやや収まる傾向は出てくるだろう。ただそこまでは円安からの方向転換は変わらないのではないだろう。ワクチン接種の動向にもよるが、テクニカル面からは円独歩安となる可能性も否定できない。

ドル円は110円台に売りが大きいようで、我慢できずに109円台後半で少しずつ売玉を処理している様子。国内輸出勢の売りが一巡するタイミングで110.00-110.20を捉えて上昇するのではないか。110.96が直近の高値が一応ターゲットとなる。越えると昨年高値の112.22が視野に入ってくる。下は109円割れだと、一目均衡表の雲の中に入ってしまい上昇一服となり、その後はもみ合いとなりそう。

ドル円日足チャート

今週は米国雇用統計の発表が金曜日に控えやや小動きを予想している。 就業に復調の兆しが見られている数値も出ており、やや先だが9月に失業保険上乗せ分が失効になることで職探しをする人たちが徐々に増加していくものと思われる。欧州諸国でも失業率の発表がある。また各国でPMI改定値の発表、米国と中国でPMIの速報値が発表される。米国では地区連銀指数であるベージュブックも控えており、経済指標がやや多い週となっている。月曜日は、米国と英国が休場で、来週には注目のFOMCが控える。

今週は米国雇用統計の発表が金曜日に控えやや小動きを予想している。 就業に復調の兆しが見られている数値も出ており、やや先だが9月に失業保険上乗せ分が失効になることで職探しをする人たちが徐々に増加していくものと思われる。欧州諸国でも失業率の発表がある。また各国でPMI改定値の発表、米国と中国でPMIの速報値が発表される。米国では地区連銀指数であるベージュブックも控えており、経済指標がやや多い週となっている。月曜日は、米国と英国が休場で、来週には注目のFOMCが控える。