10月最終週の相場展望(10/26~30)

2020-10-26

先週は、全般に米国の新型コロナウイルス経済対策協議がリスク面からの相場の中心的材料となっており、協議の方向性を睨んで上下動を繰り返した。週前半は経済対策の合意が期待されて債券が売られドル売りとなっていたが、後半は、逆にややドル買いで終始した。ドルに関してはさすがに米国の大統領選挙が直前だけに、動きが出てもやや押し戻す動きとなり、結局ユーロも同様に小動きとなった。22日に行われた米国大統領候補討論会が注目されていたが、その際も大きな動きには至っていない。通貨の中では変動が比較的大きいのがポンドで、EUと英国の通商交渉期限を越えて協議が一旦棚上げとなっているが、協議再開報道もありその方向性に振り回されている。どちらかと言うと、市場では合意期待がやや多いようで、全般は上昇基調の形となっているが、協議の行方は予断を許さないだろう。更に、先週に英国では新型コロナ新規感染者数が一日で過去最高を記録していることで、対応する政府からの制限措置拡大が懸念されており、このままポンドが上昇一途となるとは思えない。ポンドに関しては、今週も同様に、通商交渉と新規コロナ感染者拡大の2点の行方が相場の方向性を決めていくであろう。

新型コロナ新規感染者数推移のグラフ-欧英米諸国(10月21日一日分)

このところ、欧州内で新型コロナ新規感染者数が過去最高を記録している国々が増えてり、今後の制限措置からの企業動向や消費の低迷が危惧される。フランスは夜間外出禁止令の対象を人口の約3分の2に拡大、オランダは、レストランやバーの営業停止などのロックダウンを行うなど、他の国々も今後さらなる制限措置が講じられている。米国でも10月21日には、一日で新規感染者数が6万人を越えており、FRB委員の面々からも先行きの経済活動の縮小など不安感の強いコメントが相次いでいる。経済対策の早急な合意を市場は待っている状況であり、欧米における感染者数の推移には、今一度目を向けておくべきであろう。政府の難しい舵取りは続いていく。

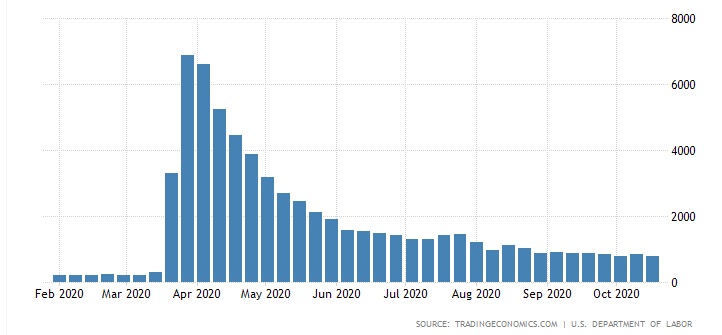

米国の経済指標からは良い数値も発表されており、9月の住宅建設許可件数が13年ぶりの高水準まで上昇。FRBの積極的な低金利政策が功を奏しているようだ。住宅を購入する向きが増加すると、新たな生活用品の購入増加にも繋がる。コロナ前よりも高い水準数値が示す理由としては、コロナ下においても米国民の前向きな生活態度とそれに関する高額消費意欲が挙げられるが、コロナ感染者の減少には時間が掛かってしまう問題が発生している。消費回復への背景には、株式相場の上昇で資産効果が挙げられる。しかし、米国全体から見ると、低所得層にとっては資産効果からの影響はほぼ無く、それらが必要とされる一般消費財への消費動向も含めての評価が必要であろうし、そのような格差が表面化していくとなると、民主党バイデン大統領候補が高額所得者に対しての増税は理に適っているだろう。また先週の新規失業保険申請件数は、76万7000人と予想の87万人を大幅に下回っている。依然として高止まりの数値ではあるが、コロナ後では最小となった。時間は掛かっているものの、申請件数は徐々に減少傾向にあり、今後の米国雇用統計に良い影響を及ぼす可能性も出てきた。緩やかな雇用環境改善は、コロナの新規感染者数の高止まりやそれに伴う制限措置と綱引きとなるが、新たな経済対策に期待を寄せる市場関係者は多い様子で、これらの経済指標の好結果を含めて株価には好影響を及ぼしているようだ。

米国の経済指標からは良い数値も発表されており、9月の住宅建設許可件数が13年ぶりの高水準まで上昇。FRBの積極的な低金利政策が功を奏しているようだ。住宅を購入する向きが増加すると、新たな生活用品の購入増加にも繋がる。コロナ前よりも高い水準数値が示す理由としては、コロナ下においても米国民の前向きな生活態度とそれに関する高額消費意欲が挙げられるが、コロナ感染者の減少には時間が掛かってしまう問題が発生している。消費回復への背景には、株式相場の上昇で資産効果が挙げられる。しかし、米国全体から見ると、低所得層にとっては資産効果からの影響はほぼ無く、それらが必要とされる一般消費財への消費動向も含めての評価が必要であろうし、そのような格差が表面化していくとなると、民主党バイデン大統領候補が高額所得者に対しての増税は理に適っているだろう。また先週の新規失業保険申請件数は、76万7000人と予想の87万人を大幅に下回っている。依然として高止まりの数値ではあるが、コロナ後では最小となった。時間は掛かっているものの、申請件数は徐々に減少傾向にあり、今後の米国雇用統計に良い影響を及ぼす可能性も出てきた。緩やかな雇用環境改善は、コロナの新規感染者数の高止まりやそれに伴う制限措置と綱引きとなるが、新たな経済対策に期待を寄せる市場関係者は多い様子で、これらの経済指標の好結果を含めて株価には好影響を及ぼしているようだ。

米国―新規失業保険申請件数の推移(単位千人)

金曜日に発表された欧米のPMIでは、製造業は予想に近い数値であったが、サービス業では予想をやや下回る数値となった。先行指数として注目されるこの数値は、現状や今後の消費予想に基づくものであり、新型コロナウイルスの新規感染者増からの制限措置の影響もあるだろう。先行きの経済活動への影響が明確になれば、これらの数値は下方修正され景況感悪化に繋がりやすい。対して米国では、サービス業PMIは予想以上の結果となり、感染者の高止まりの中でも、欧州と比較すると経済活動が戻ってきていることを示している。これが一概にドル買いとはならないのが相場の難しいところ、現在市場の注目は米国経済対策協議動向に集まっており、合意となれば財政赤字が増えてドル安という構図も加味して動いているので複雑だ。合意するとなるとリスクオンになる、という見方からもドル安となる理由も含まれていることで直近の相場ではドル安が強く出ているのでないだろうか。今後合意直後は若干ドル安でも、その後はやや買戻しが入ると予想している。

今週は、欧米豪国などで発表される7-9月期のGDPが注目され、コロナ2次感染の最中であったため、企業動向や消費への影響が注目される。欧米では、第一弾の新型コロナウイルス経済対策実行時の期間にあたるため予想を上回る結果が期待されているようで、結果がトランプ大統領の支援材料になるか注目される。また日、欧の金利政策も発表される。日本や米国では企業決算発表が本格化し、主力銘柄の発表が多い。特に米国のアップルやアルファベット、フェイスブック、アマゾンなどのFANG銘柄の決算が注目されよう。

(今週の注目イベント)

日 日銀金融政策決定会合

7-9月期企業決算発表本格化

欧 7-9月期GDP(EU、ドイツ、フランス)

10月消費者信頼感指数(EU、フランス)

ECB金融政策委員会

米 7-9月期GDP

10月消費者信頼感指数

英 EUとの通商交渉関連

今週は、欧米豪国などで発表される7-9月期のGDPが注目され、コロナ2次感染の最中であったため、企業動向や消費への影響が注目される。欧米では、第一弾の新型コロナウイルス経済対策実行時の期間にあたるため予想を上回る結果が期待されているようで、結果がトランプ大統領の支援材料になるか注目される。また日、欧の金利政策も発表される。日本や米国では企業決算発表が本格化し、主力銘柄の発表が多い。特に米国のアップルやアルファベット、フェイスブック、アマゾンなどのFANG銘柄の決算が注目されよう。

(今週の注目イベント)

日 日銀金融政策決定会合

7-9月期企業決算発表本格化

欧 7-9月期GDP(EU、ドイツ、フランス)

10月消費者信頼感指数(EU、フランス)

ECB金融政策委員会

米 7-9月期GDP

10月消費者信頼感指数

英 EUとの通商交渉関連